|

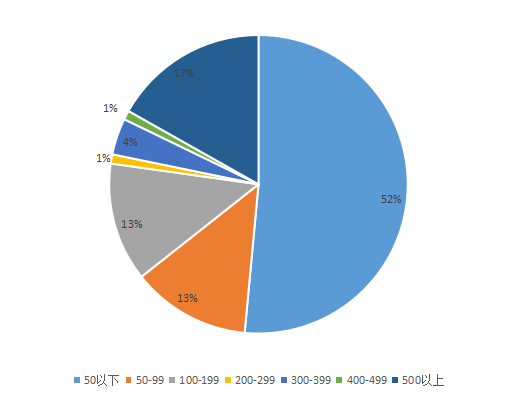

8月23日,中國飯店協會與新華網在京聯合發布了《2021中國餐飲業年度報告》(以下簡稱《報告》)。報告顯示,2020年上半年的新冠肺炎疫情對我國餐飲行業造成一定影響,但隨著疫情防控形勢總體平穩、國家出臺各類促消費與營商優惠政策,行業在下半年得到快速恢復,餐飲業者普遍對未來發展持樂觀態度。分餐制、反食品浪費、預制半成品、特色單品等新熱點值得餐飲企業關注。 報告顯示,餐飲企業門店擴張幅度放緩,但營業面積持續擴大。擁有50家以下門店的企業成為行業主流,門店數量總體而言呈現出明顯的品類差異。門店數量大幅增加的多為火鍋、快餐、小吃品類;門店數量減少的主要為日料品類,有的日料門店下降幅度高達50。

擁有不同門店數的企業分布圖 疫情之下,調研企業員工總數同比增長6.6,行業持續容納更多就業,但是其增長幅度放緩,較2019年下降3.3個百分點。同時,員工穩定性受疫情影響也較為嚴重,餐飲行業人員流失率有所加重,企業或在未來承擔一定用工壓力。 隨著餐飲行業連鎖化、規模化的進程明顯加快,餐企對于產品標準化的要求也在不斷提升。相比于傳統的后廚,中央廚房可以更容易的做到集中采購、統一加工、便捷質檢、統一標準和綜合信息處理。報告指出,調研企業中,建設中央廚房的企業數顯著上升,約52的企業擁有中央廚房,同比上升了7個百分點;擁有1個中央廚房的企業占比約39.7,同比上升約7.7個百分點;擁有2個中央廚房的企業約3.4,同比上升約1.4個百分點。

中央廚房數量統計表 在調研企業中,大眾人均消費均值為64.49元,中檔人均消費均值為129.56元,高檔人均消費均值為199.63元。疫情期間,人們對于健康和安全更加關注,消費升級仍在持續,大眾消費、中檔消費和高檔消費同比增長幅度分別為2.16、1.67和0.55,其中大眾消費引領增長。

大眾人均消費統計表 隨著國內疫情防控形勢總體平穩、國際形勢有所緩和,多數調研企業對于營業收入和利潤預期均持樂觀的態度:有半數以上的調研企業認為營收和利潤會增加,有10左右的調研企業認為營收和利潤會較上年持平。 對于行業發展趨勢,報告認為,落實分餐制,加速發展綠色餐飲成為餐飲消費的新理念,精益化央廚和預制菜則是餐飲發展的必然方向和趨勢,餐飲行業可以通過加強自身標準化建設和提高安全健康管理能力重塑消費信心。 報告指出,發展供應鏈正成為餐飲企業的共識。根據中國飯店協會的調研數據顯示,2020年有52的調研餐飲企業關注供應鏈發展。在餐飲企業的資金中,直接投入到后端供應鏈的資金占比為83.2。面對疫情常態化,發展完備、穩定的供應鏈可以提高餐企的抗壓能力和營收能力。 隨著我國人口結構變化和消費理念的改變,預制半成品逐漸成為餐飲行業新秀,這種操作簡單、烹調方便的預處理食品,正被越來越多的消費者和餐企接納。目前,餐飲類熱門的預制半成品主要為預制菜、預制食品(3R產品)和預制調味品。預制半成品的興起,帶動了餐飲行業中的新趨勢——超市餐飲化和餐飲超市化。盒馬率先將堂食引入超市;京東旗下7FRESH“七鮮”開在北京CBD商圈的首店,也推出了“餐飲街”。而超市憑借其龐大、精準和穩定的客流,加快了“餐飲超市化”的進程:眉州東坡、西貝、紫光園、北京宴等知名餐企已經開始試水“超市+餐飲”。未來餐企和超市聯手、搶占家庭廚房已成為未來餐飲業發展的大方向。 |

- 關注天氣: