|

上市半年后,煜盛文化發布了一份亮眼的2020年半年度報告,公司上半年收入和和凈利潤均實現大幅增長,其中收入同比增長227.6,凈利潤同比增長154.9。雖然上半年遭遇疫情沖擊,但貢獻收入的節目數量和體量卻穩定增長,下半年公司仍有重磅電視劇作品等優質節目儲備作為壓艙石,確保全年業績高增長。此外,疫情加速公司孵化新媒體業務,公司上半年與“京東系”供應鏈公司京喜達達成戰略合作,入局快速增長的新媒體電商和直播領域;同時拓展多款直播類綜藝。公司的內容矩陣不斷豐富,確保公司具備長期可持續的增長動力。 (一)生活內容服務為基石,公司加速擴展視頻內容版圖 煜盛文化2014年成立,以獨立的綜藝節目運營起家,逐步拓展到電視劇、中視頻等內容領域。合作的平臺只包括江蘇衛視、東方衛視、深圳衛視、騰訊、愛奇藝等頭部的視頻平臺。與其他多數綜藝節目運營商不同的是,公司始終將“內容研發+市場推廣”作為視頻內容創作的核心,一方面牢牢把控節目核心版權,另一方面突出產品的商業價值和持續性。 公司經過多年探索,發展出以美食、職場、科技、大健康、文化旅游、司法6大主題產品線,節目內容基于生活方式、貼近大眾,商業化性質強,并符合政策及監管趨勢。同時各個業務線內同類節目構思可以延伸至新節目,延長節目生命周期,打造經久不衰的“綜N代”系列。 2017年上線首款職場節目 《你好!面試官》 第一季,節目題材貼合大眾剛需,深受電視臺和觀眾歡迎,目前已播放至第八集。此外項目的盈利能力也不差,年收入貢獻從第一季1600萬元逐步上升至1億元。節目旨在幫助中小企業增加曝光率,滿足企業家聘請員工和品牌宣傳的雙面需求。同時,“綜N代”產品的制作成本和市場費用隨著運營的成熟而逐季降低,進一步增加利潤空間。在 《你好!面試官》的基礎上,公司研發出新的職場節目《老總來了》 ,也即將上線第二季。

公司過去將資源集中在電視綜藝,包括上市時的定位是獨立綜藝節目運營商,但實際上公司的研發團隊和運營團隊具備多產品運營能力。根據公司公告,公司2020年將推出9部綜藝,8部電視劇,1部網絡電影和1部網絡系列短視頻節目,節目數量同比增長100,節目矩陣進一步多元化。 今年四季度公司重磅產品 《一念無間》 即將上映,該劇是國內罕見的刑、經雙偵題材電視劇,由佟大為、尹正主演。公司前期投入大量的研發精力和制作成本,力求制作精良。這部劇有望成為公司電視劇板塊的扛鼎之作,改變外界對煜盛文化“綜藝專長”的刻板印象。

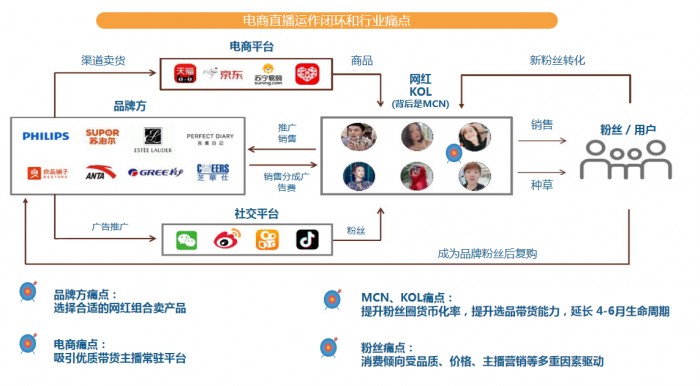

二解決直播行業痛點,公司新媒體運營能力漸露崢嶸 疫情期間,新媒體營銷和直播成為市場焦點。面對直播帶貨千億級市場,各路傳媒公司紛紛進軍直播領域。然而潮水退去后,直播帶貨的痛點逐漸顯現。 當前的直播場景包括四個參與者:電商、品牌方、KOL和背后的MCN、消費者。四方的需求很難有效結合。品牌方的痛點是在眾多網紅中選擇最適合自身產品的帶貨主播,電商的痛點是搶奪優質的帶貨主播常駐平臺,MCN\KOL的痛點是提升粉絲圈的貨幣化率,提升選品能力和延長生命周期,消費者是想選擇性價比最高的商品。因此,優秀的直播運營團隊需要解決各方利益痛點,實現多方共贏。

當前傳媒公司介入直播主要以MCN的開發運營為主,可以視為藝人經紀和營銷業務的線上延伸,絕大多數并不具備統籌運營直播環節的能力。煜盛文化沒有介入MCN業務,但卻在籌劃更大的布局,即打通直播場景各環節,構建直播生態圈。 6月30日公司公告顯示,公司正在與供應鏈公司京喜達達成戰略合作。京喜達是專注于海外電商物流的“京東系”公司,擁有豐富的海外優質商品資源,完整的供應鏈和倉儲物流。京喜達看中煜盛文化在直播電商方面的統籌運營能力,煜盛文化將為京喜達提供線上直播平臺的直播營銷服務方案,并能夠從銷售分成和代運營服務商獲取收入。公司今后有望持續加碼與“京東系”的電商業務合作。 此外,公司將直播與綜藝相結合,與湖南省古丈縣、中國光大集團、抖音等平臺聯合開發了《向往的村播》,與江蘇衛視、快手、京東等平臺聯合開發了《從長江的盡頭出發》兩款跨平臺綜藝,聚焦美麗鄉村和扶貧下鄉,打通新農村電商直播上游農民與下游市場,實現“人、貨、場”的統一。

《向往的村播》是一檔“扶貧+綜藝+電商+選秀”的創新型節目,節目通過抖音平臺發掘優質的鄉村網紅,并為湖南省古丈縣的名優特產直播帶貨,活動在直播平臺播放量達3.3億次,累計成交金額163萬元。節目既幫助網紅增加曝光機會,又幫助貧困農民銷售產品,且成功宣傳當地旅游形象和扶貧事跡,使各方參與者能夠各取所需,凸顯煜盛文化內容創意、電商營銷方面的綜合服務能力。 可以說,在狂熱的直播帶貨浪潮中,公司管理層保留一份清醒,始終遵循“生活內容服務”的宗旨,發揮“內容研發+市場推廣”的核心競爭力,迅速確立服務價值。下半年新媒體運營業務有望乘上發展快車道,為公司開辟全新的收入來源,進一步夯實公司業績長期增長的邏輯。 (三)高增長+低估值+ 新邏輯,公司投資價值逐漸顯現 從公司過往業績來看,收入由2016年的1.28億元上升至2019年的4.76億元,復合年增長率56.7。2019年公司收入主要來自10套節目,2020年的項目儲備已經 增長至20項,奠定2020年業績保持高增長。 公司2017-2019年的毛利率維持在50左右,凈利率維持在30左右。一方面,公司過往收入主要來自以采購模式的電視節目,公司持續開發廣告價值高的節目和“綜N代”節目均保證毛利率維持高水平;另一方面,網絡點擊付費模式的節目收入未來占比提升,可能導致毛利率下滑,公司將尋求以一次性費用或結合最低保證收入及按觀看次數分成的方向,與平臺進行協商,以確保盈利能力。 按照浙商證券的預測,公司全年有望實現9.27億元收入,如果能保持30的凈利率,凈利潤為2.7億元,對應當前市值PE為9.9倍,考慮到公司強勁的增長能力,估值安全邊際非常高。 此外,公司下半年可能會有超預期因素。上半年新的直播電商業務剛開展三個月就取得重大突破,并有望在下半年貢獻收入;公司的重磅影視劇《一念無間》下半年上映并貢獻收入。這將加速市場對于公司從單一的“綜藝運營商”向“多元生活內容綜合服務商”邏輯認知的轉變。煜盛文化是否會迎來“估值+業績”的戴維斯雙擊機會呢?讓我們拭目以待。 |

- 關注天氣: