|

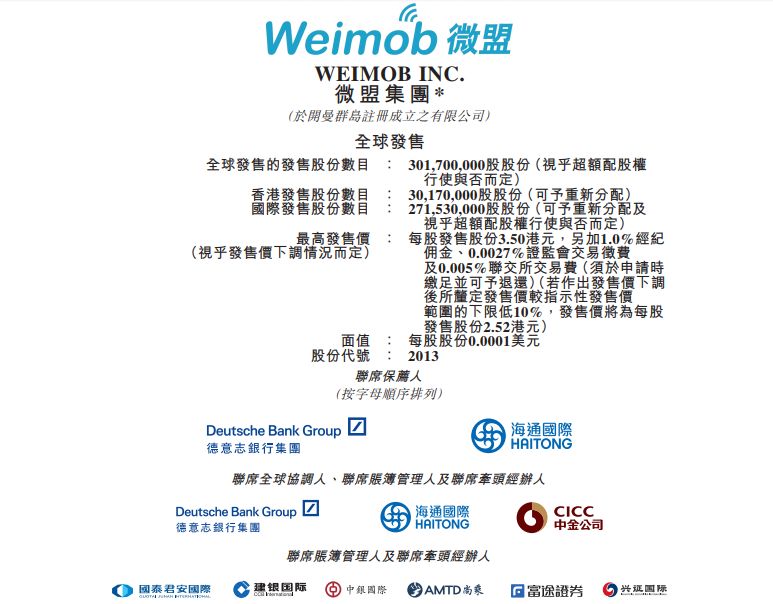

2018年12月31日,微盟集團宣布于聯交所主板上市計劃,預計將于2019年1月15日在港股主板掛牌上市。微盟此次赴港上市,將成新經濟SaaS第一股。 文/格隆匯(hkgelonghui) 2018年12月31日,微盟集團宣布于聯交所主板上市計劃,預計將于2019年1月15日在港股主板掛牌上市,全球發售共3.02億股,其中10%香港發售,90%全球發售,每股作價2.8港元至3.5港元,最高募集10.6億港元資金。 據悉,德意志銀行集團和海通國際為此次微盟IPO的聯席保薦人,中金公司為聯席全球協調人,上海雙創基金全資控股的上海文棠、萬達控股的丙晟科技和匯付天下為基石投資者,微盟投資者騰訊、“國家隊基金”國和投資(通過正睦持股)、GIC(新加坡政府主權基金)、Crescent(凱欣資本)、SIG等眾多海內外資本共同構成微盟的豪華股東陣容。 資料顯示,微盟成立于2013年4月,從最初的微信第三方開發商經過五年多發展已經成為中國領軍的中小企業云端商業及營銷解決方案提供商,同時也是騰訊社交網絡服務平臺中小企業精準營銷服務提供商。微盟赴港上市,將成新經濟SaaS第一股。

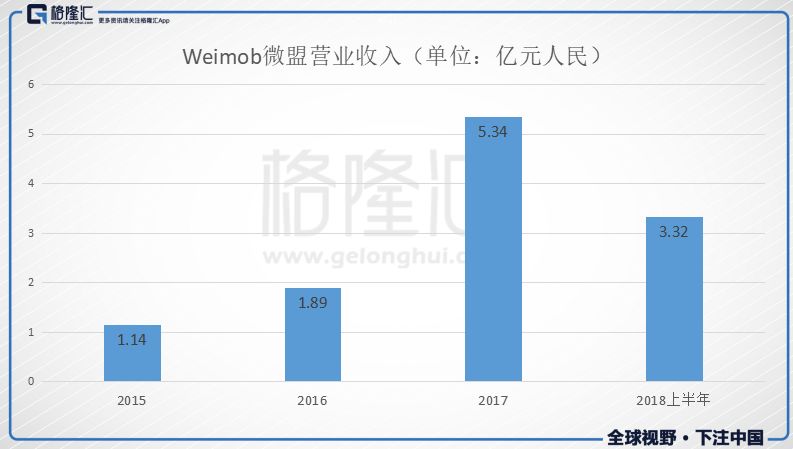

深耕微信生態圈 QuestMobile發布的《2018移動互聯網生態流量洞察報告》顯示,中國移動互聯網用戶規模已經達到11億,2018上半年僅僅增長2千萬。移動端人口紅利日漸枯竭,App生態趨于固化,獲客成本不斷攀升。 坐擁10億多用戶流量的微信生態成為移動互聯網的新風口。 2011年上線的微信打破了時間和空間對溝通的限制,極大提升了信息流轉的效率,但微信賦予商業的遠不止這些。經過多年發展,微信正按照馬化騰和張小龍所設想的那樣,成為企業在移動互聯網時代實現數字化轉型的基礎設施,在騰訊的七大數字化工具中,公眾號、小程序、移動支付、社交廣告、企業微信五大工具均與微信相關。 其中,微信公眾號顛覆了用戶獲取信息和服務的方式,為企業建立了與用戶直接溝通、觸達的渠道。而2017年上線的微信小程序經過兩年時間的更迭,能力日漸豐富,成為新的商業操作系統,且小程序的開發成本、獲客成本均遠遠低于App,微信生態優勢凸顯。于2018年7月上市的拼多多就是很好的例子,通過拼團模式充分利用微信流量,拼多多在三年多時間內收獲3.86億活躍買家,成為微信生態的受益者之一。 微盟植根微信生態,從微信公眾號到小程序,從微信第三方開發到社交廣告,微盟在SaaS產品和精準營銷的業務布局沿著微信發展的軌跡高速發展,為微信生態下廣泛的中小企業提供SaaS產品及精準營銷服務,是首批微信公眾號的合作伙伴,也是首批微信小程序SaaS產品的提供商。 可以說,微盟率先發現了風口,并占據了有利位置。根據弗若斯特沙利文報告,中國中小企業基于微信的第三方服務市場規模由2013年的2億元上升至2017年的35億元,年復合增速104.5%。以2017年5.34億的營收計算,微盟已經占據了中小企業微信第三方服務市場15.3%的份額,位列第一位。可見,深耕微信生態圈的微盟在行業內的領先優勢明顯。 營收增長迅猛 業務結構改善 近年來,微盟的營業收入快速增長。2015-2017年,微盟的營業收入分別為1.14億元人民幣、1.89億元人民幣、5.34億元人民幣,年復合增速116.4%,2018年上半年營業收入為3.32億元人民幣,同比增長56.65%。

公司的毛利由2015年的9820萬元人民幣增加至2017年的3.44億元人民幣,年復合增長率87.2%。2018年上半年,微盟的毛利為2.31億元人民幣。2018年上半年微盟經調整EBITDA(稅息折舊及攤銷前利潤)為3810萬元人民幣,同比增長460%,凈利潤經調整為2840萬元人民幣,同比增長7200%。在非香港會計準則下,微盟已實現盈利。

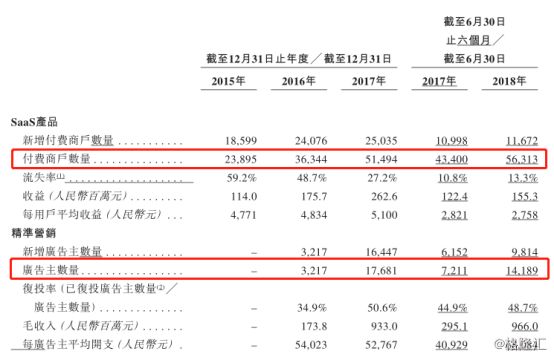

微盟的營收主要由兩部分組成,SaaS產品和精準營銷。其中2015-2017年,微盟來自SaaS產品的收入分別為1.14億元人民幣、1.76億元人民幣、2.63億元人民幣,2018年上半年,來自SaaS產品的收入1.55億元人民幣,收入金額穩健增長。 微盟來自精準營銷的收入總額也在不斷提升。收益從2016年的1350萬元人民幣暴增到2017年的2.71億元人民幣,2018年上半年收益為1.77億元人民幣,精準營銷業務的發展勢頭強勁。 精準營銷業務的增長意味著微盟的收入結構在改善,精準營銷業務與SaaS產品業務雙輪驅動,助推微盟業績增長。 微盟的招股書顯示,截至2018年6月30日,微盟SaaS產品及精準營銷擁有約270萬注冊商戶。商戶的消費者數量累計達約4億人,商戶的粉絲數量累計達約10億人。 微盟營收的增長主要來自于付費商戶數量的增長。微盟SaaS產品的付費商戶從2015年的2.4萬上升至2018上半年的5.6萬。此外,每用戶平均收益也從2015年的4771元上升至2017年的5100元。值得注意的是,隨著企業對于數字化升級的需求增加以及軟件付費的習慣形成,微盟SaaS產品付費商戶還有很大的提升空間。 龐大且不斷增長的客戶數量也為微盟建立大數據庫提供了基礎,支撐精準營銷業務的快速發展。根據招股書顯示,微盟精準營銷廣告主數量和每廣告主平均開支都在迅速增長。2016、2017及2018年上半年使用微盟精準營銷的廣告主數量分別為3217名、17681名及14189名。每廣告主平均開支分別為54023元人民幣、52767元人民幣及68084元人民幣。微盟精準營銷業務呈現出非常不錯的成長性。

基石投資者浮現 業務之間有望形成協同效應 作為微信生態最大的第三方服務提供商,一直以來,微盟備受機構投資者的青睞,已經獲得多支國家隊資本的進駐。從成立至今,除了曾獲得騰訊的投資外,微盟還獲得了GIC(新加坡政府主權基金)、凱欣資本、國和投資、SIG等眾多機構的投資。

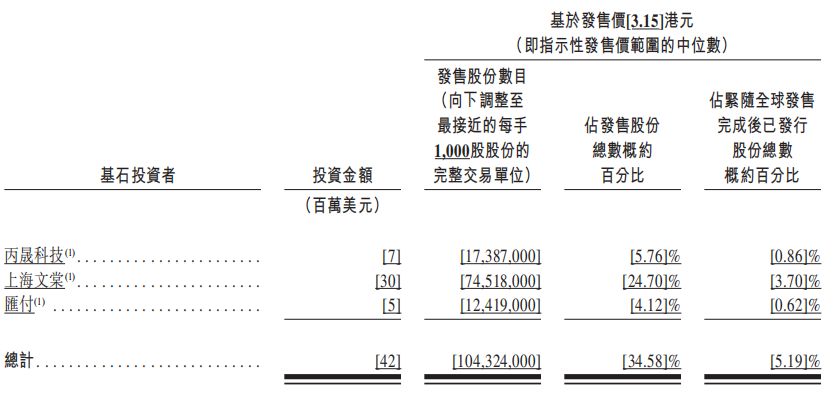

根據微盟最新的招股書顯示,上海雙創基金全資控股的上海文棠、萬達控股的丙晟科技和匯付天下為微盟的基石投資者。上海雙創基金是上海市人民政府發起設立的一家專注戰略新興領域的基金及項目投資的創新投融資平臺,上海雙創通過其全資控股的上海文棠參與微盟的基石投資。 作為上海典型的新經濟創業獨角獸,微盟屢受國家隊基金青睞,除了上海雙創基金,有上海國資背景的上海國和投資也位列微盟的投資股東陣營。 基石投資者的進入體現了機構投資者對微盟未來發展的認可。并且,基石投資者的業務有望與微盟形成協同效應,例如丙晟科技是由萬達、騰訊、高朋聯合成立的專注于智慧商業的合資公司,雙方將圍繞萬達商業中心線下場景進行全面數字化升級展開合作。 港股主板上市公司匯付是一家中國領先的為小微商戶提供支付服務的獨立第三方支付服務提供商,致力于提供支付和金融科技服務,雙方有望在支付和金融科技領域展開合作。

根據微盟的招股書顯示,微盟所募集的資金約30.0%用于提高研發能力及改善公司的技術基礎設施;約25.0%用于尋求可增加產品及供應的戰略合作、投資及收購;約15.0%用于提升銷售及營銷能力方面的投資;約10.0%用于購買精準營銷業務的社交媒體廣告流量;約10.0%用于擴展營銷云及銷售云產品種類及擴展銷售渠道;約10.0%用于營運資金及一般公司用途。 結尾 微盟集團服務于廣大的中小企業,是中國領先的中小企業云端商業及營銷解決方案提供商。微盟與騰訊維持著長期穩定的合作關系,是微信生態最大的第三方服務提供商。騰訊是互聯網領域的絕對霸主,通過投資并購的方式在電商、出行、文娛、游戲等賽道進行了廣泛的布局。在2B領域,騰訊是微盟的投資者,騰訊通過Tencent Mobility持有微盟約3.431%的股份。 微盟集團上市,意味著騰訊系上市公司的陣容進一步加大。據不完全統計,從2017年下半年至今,騰訊投資的公司中已有15家成功上市,包括搜狗、閱文集團、美團點評、拼多多、同程藝龍等,每一家都頗具代表性,都會引來資本市場的眾多關注。微盟作為微信生態的重要一員,是值得重點研究的對象。 文章內容系作者個人觀點,不代表對觀點贊同或支持;轉載請注明作者姓名和來源。 |

- 關注天氣: