|

“怎么辦?太難了。” 過去一年疫情的“大浪淘沙”下,許多從業者面臨的不是日營業額如何增長的問題,而是能否闖過這生死局。 平日常吃的店貼上了“招租”的紙條,手機上一些收藏過、種草過的店不知什么時候打上了“暫停營業”或“歇業關閉”的標簽,餐飲行業以肉眼可見的“生死”變遷經歷了驚心動魄的2020。 雖然下半年餐飲整體行情在陸續復蘇,但進入秋冬后,部分地區疫情再次暴發,更多的餐飲門店無奈關停。 百煉智能基于店店通產品的餐飲行業門店數據,對中國2020年下半年的互聯網公開的餐飲行業門店進行持續的跟蹤與分析,力求從整體一覽整個行業在中國不同區域的生死版圖。 PART 1哀鴻遍野之下,東北更加“寒冷” 在我們“挑剔”的嘴下,餐飲行業內部正常的更新換代本就比其他行業更加頻繁與慘烈。疫情的沖擊更是讓祖國大地一片哀鴻遍野。 從2020年7月到12月,全國餐飲門店規模從1065萬的量級跌破千萬,有311萬個門店消失了,行業整體閉店率接近30。可喜的是,有219萬新店開起來了,失血三分扳回兩分,幫助行業守住了負一位數的凈增長率底線:-9。

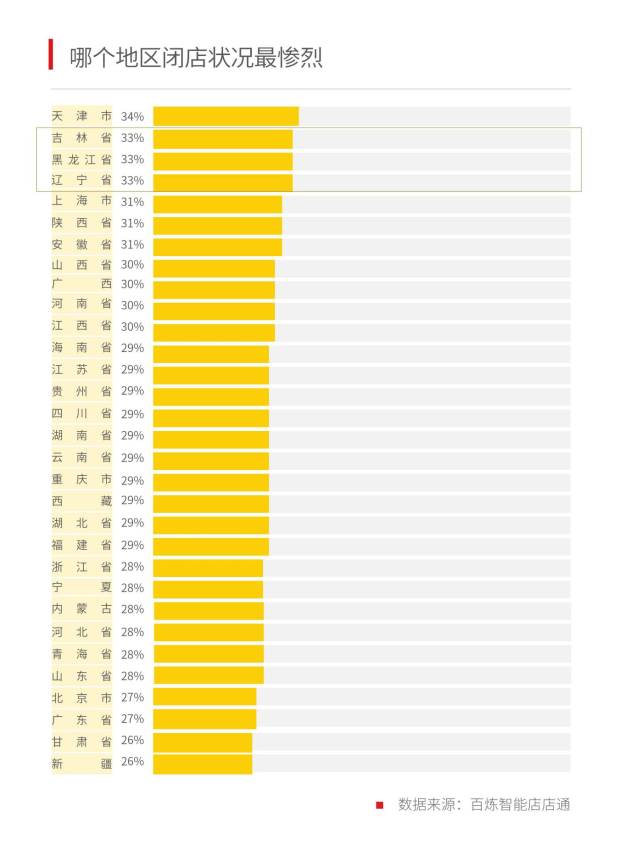

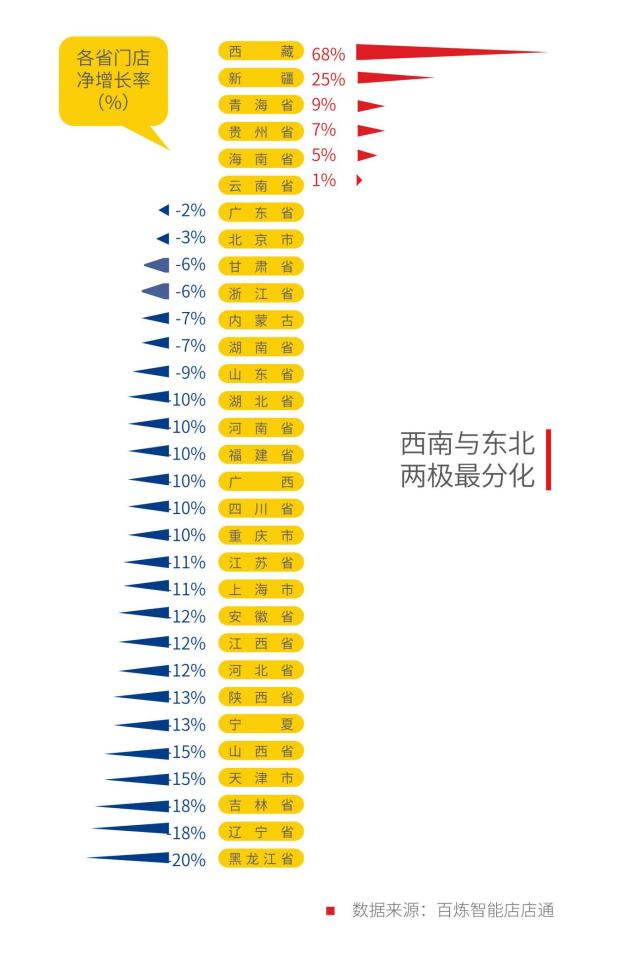

其中天津與東北三省在整體市場沖擊下成為“難兄難弟”,半年閉店率達33,意味著每3家門店中就有一家沒能抗過來。與之相反,西部五省及海南省表現卻很搶眼,成為為數不多的正增長地區。

廣東作為連“胡建人”都能吃的美食大省,半年內關店與開店的量級均在30萬上下,整體略下降2,多少維持住了一個“吃貨”的尊嚴。

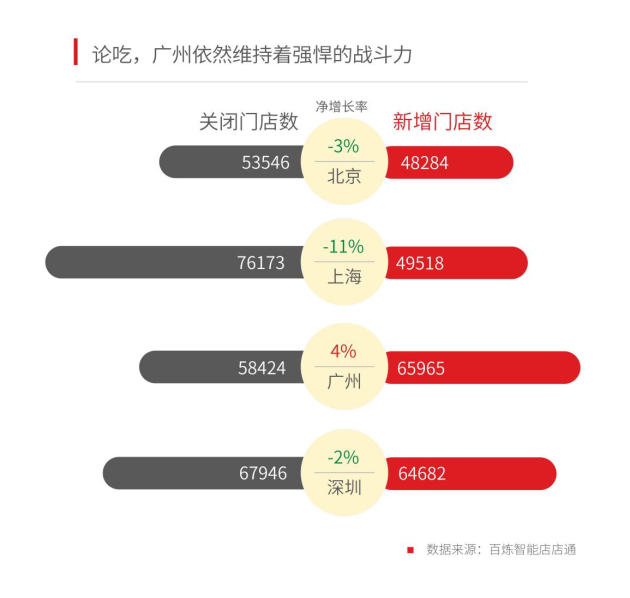

PART 2疫情暴擊下,還數廣東城市最抗造 有過非典抗擊經驗的廣東城市,在應對疫情防控中更加高效而從容,在初期即能以較其他城市更快的速度發布追蹤防控政策《致廣大來穗的湖北、武漢朋友的一封信》,而充足的專業醫療資源、非常時期的政策敏感度等均成為廣東餐飲行業在整體市場沖擊下不至于“大出血”的有利保障。 比如廣州。在四個一線城市中,廣州是唯一的正增長城市,在閉店率28的情況下,還能實現4的凈增長。深北略有下降,但上海卻令人意外地減少了超過一成門店,閉店兇猛、新店疲乏。

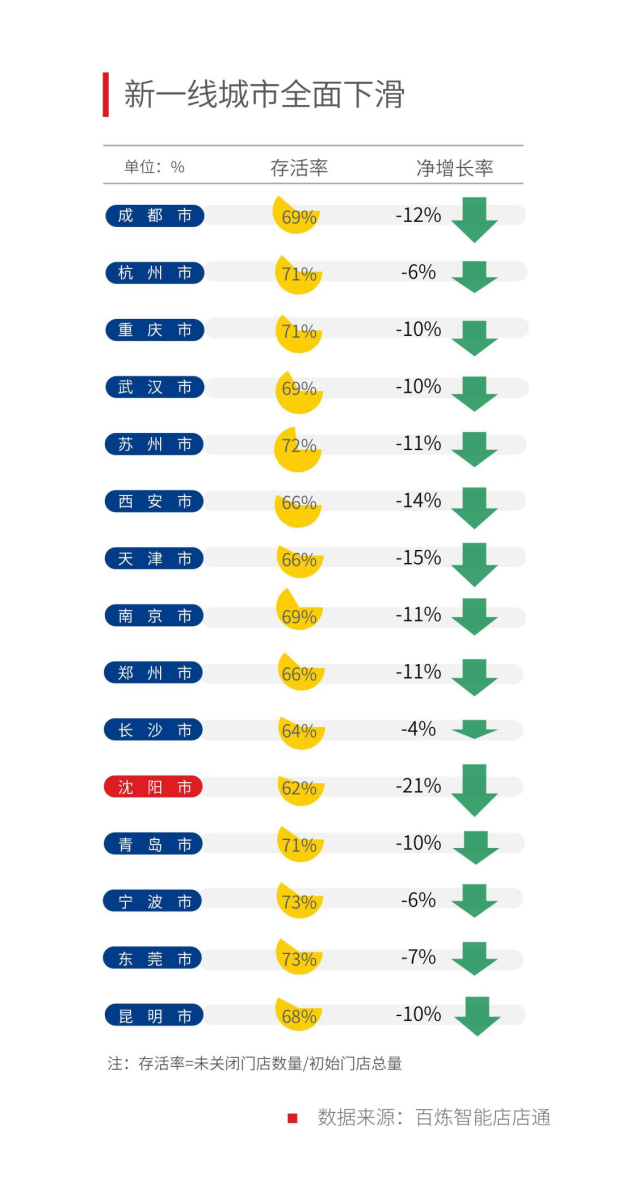

新一線城市無一幸免出現了全面下滑,市場預期較為悲觀。 超七成的新一線城市都是負兩位數凈增長,尤其是燒烤大城沈陽增長乏力,凈增長率為-21。同樣是新一線城市的武漢雖是當初疫情最嚴重的地區,但大武漢在下半年持續地回血復活,整體上處于中游水平。

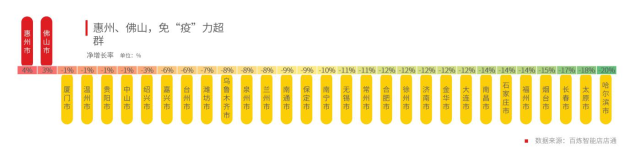

眾多二線城市中,唯二的正增長依然來自兩個廣東城市——惠州市與佛山市,其中佛山同時是所有二線城市中下半年開店數量最多的城市——超過3萬家。

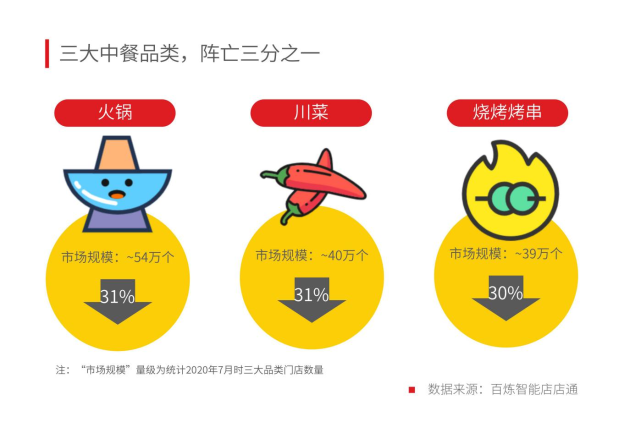

PART 3“重口味”品類是“重頭戲”,也成為了“重災區” 下半年進入秋冬季節,你“報復性”地吃火鍋了嗎? 中餐三大巨頭——重口味的火鍋、川菜、小燒烤,成為了下半年閉店重災區,均有三成門店從地圖上消失。但這三大品類畢竟是聚餐首選,它們依然在吸引大量新店進入這一火辣辣的老戰場。而口味較為清淡的各大南方菜系,比如粵菜、本幫江浙菜、福建菜則相對中規中矩。

深入看特定品類在全國各省的表現可以發現,呈現出難得的正增長的基本都是青藏新云貴瓊六省,這六省中大部分本身餐飲行業基數小、受疫情影響也較小,其中尤為令人意外的是坐鎮西南邊陲的貴州! 僅看火鍋品類,貴州的火鍋店數量能排進全國前10,卻也是這里頭唯一的逆勢增長者,凈增長率有6。另在咖啡+飲品品類中,貴州閉店新店數量相當,凈增長率為-1,基本穩步度過了2020年。 貴州何以留住這“人間煙火氣”?一方面是政府對餐飲商戶的及時支持,從3月初省政府即發布了金融、財政貼息、稅收等方面的支持政策《助推全省限額以上餐飲企業復工營業二十條》,另一方面必然離不開餐飲企業的開源自救,如增加線上外賣銷售、開拓團餐渠道等。

結語 都說餐飲行業是“勤行”,這四萬億市場之下站立著無數勤勤懇懇的從業者。 行業內部的優勝劣汰、外部突然而至的公共疫情變遷,在不可控的大環境下,政府、行業、品牌方、小店主,都在努力自救。所幸對一部分中國人來說,“人生在世、吃喝二字”,因此我們也能看到另一些新店開起來,消解了一部分頹勢。 病毒兇猛,餐飲大軍中到底哪家“抗疫”實力強?哪些餐飲品牌消失在街頭巷尾?哪些餐飲品牌又在“亂世”中把握獨特的機遇發展壯大?哪些新進品牌仍堅持入場和中國人這一張嘴死磕到底? 下回分解。 關于店店通 百煉智能店店通致力于運用AI技術深度挖掘門店數據價值,賦能線下商業場景,為品牌商構建海量“門店-品牌-企業”的商業數據庫,打造從商業決策、門店拓展、銷售管理的價值閉環。目前覆蓋中餐、西餐、咖啡茶飲等餐飲行業門店數據1100萬條,車輛維修保養、4S店、加油站等車后行業門店數據200萬條,商超、便利店、母嬰、煙酒等零售行業門店數據320萬條,數據持續更新中。 |

- 關注天氣: