|

2015年1月和9月,螞蟻金服對(duì)“印度版支付寶”Paytm開展兩輪投資,合計(jì)9億多美元,占股40%。 同樣是2015年,微信首選南非,切入跨境支付。 四年時(shí)間里,從萌芽到成長(zhǎng),中國(guó)移動(dòng)支付的海外征途浩浩蕩蕩,巨頭們高舉著技術(shù)與資本踏浪而來,開荒、合作、并購(gòu)、競(jìng)爭(zhēng),財(cái)富故事四處閃耀著,中國(guó)海外支付的大廈迅速壘起。 四年里究竟取得了怎樣的成果,移動(dòng)支付是否為海外人民所認(rèn)可,而中國(guó)移動(dòng)支付的商業(yè)模式是否又契合各國(guó)的國(guó)情,這不是三言兩語能說清楚的事。在此,我選擇以一個(gè)小例子來側(cè)面說明。 RiverPay是一家初創(chuàng)公司,成立于北美,是新興的電子支付服務(wù)提供商及市場(chǎng)營(yíng)銷與推廣平臺(tái),也是支付寶、微信支付、銀聯(lián)云閃付等在海外主要市場(chǎng)的官方授權(quán)合作伙伴。今年一月底,RiverPay簽約了美國(guó)最大的高端連鎖百貨集團(tuán)Neiman Marcus(尼曼集團(tuán)),通過自己的技術(shù)集成,在尼曼集團(tuán)全美全部門店上線了支付寶和微信支付,包括尼曼百貨(42家)、曼哈頓的2家Bergdorf Goodman(波道夫·古德曼百貨)、20多家Neiman Marcus Last Call折扣店,以及百貨內(nèi)的所有餐飲門店。 要知道,尼曼百貨可是美國(guó)四大百貨公司中最大的一家,另三家是Macy’s梅西百貨、Bloomingdale’s布魯明戴爾、和在去年已經(jīng)被RiverPay拿下的SaksFifthAvenue薩克斯第五大道。作為一家成立還不到三年的科技初創(chuàng)公司,RiverPay的名字在短短的時(shí)間內(nèi)不斷和這些響當(dāng)當(dāng)?shù)陌儇洏I(yè)巨頭聯(lián)系在一起,著實(shí)讓同業(yè)羨慕不已。而事實(shí)上,RiverPay在北美攻城掠地的同時(shí),已經(jīng)將今年的目標(biāo)放在了歐洲那幾家消費(fèi)者們都耳熟能詳?shù)牧闶蹣I(yè)“百年老店”。 “好風(fēng)憑借力,送我上青云。”RiverPay所乘的“好風(fēng)”,便是文中一開始提到的,中國(guó)移動(dòng)支付的海外擴(kuò)張。而其所上的“青云”,則不僅是尼曼集團(tuán)。事實(shí)上,RiverPay經(jīng)過兩年來的發(fā)展,目前在北美和歐洲18個(gè)國(guó)家擁有穩(wěn)定商戶資源,與北美和歐洲地區(qū)超過12,000家中高端商戶達(dá)成合作,總支付交易量達(dá)數(shù)億美元,主要集中于高端零售行業(yè)。 事實(shí)上,RiverPay業(yè)務(wù)發(fā)展最優(yōu)的領(lǐng)域集中于高端零售并不是偶然。這背后,與中國(guó)近年來持續(xù)增長(zhǎng)的境外出行人數(shù),有著密不可分的關(guān)系。

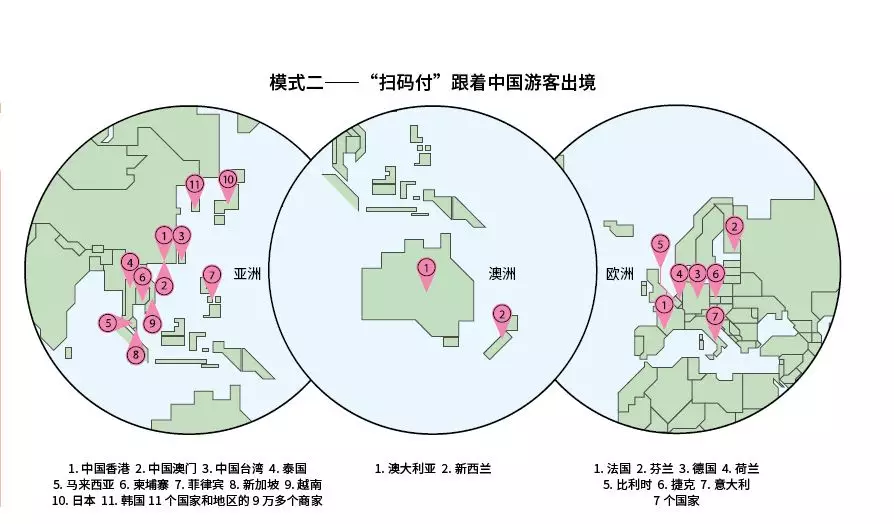

01移動(dòng)支付的海外潛力 2018年,中國(guó)連續(xù)第七年坐穩(wěn)“全球最大游客來源”的交椅。從市場(chǎng)規(guī)模角度看,中國(guó)出境游消費(fèi)已近年均萬億人民幣,且在未來數(shù)年內(nèi)將保持近10%的增長(zhǎng)。出境游消費(fèi)的井噴帶來的巨大商機(jī)令所有歐美商家均無法忽略,尤其是百貨業(yè)巨頭。 尼爾森與支付寶日前聯(lián)合發(fā)布的《2018年中國(guó)移動(dòng)支付境外旅游市場(chǎng)發(fā)展與趨勢(shì)白皮書》顯示:中國(guó)出境游客使用移動(dòng)支付的交易額占總交易額的32%,首次超過了現(xiàn)金支付。近七成中國(guó)游客到境外已習(xí)慣用手機(jī)付款。 “我們看到了三四線城市居民和中老年人在境外使用支付寶的高速增長(zhǎng),這說明境外移動(dòng)支付正在快速普及。”支付寶國(guó)際事業(yè)部總監(jiān)陳嘉軼如是說。 對(duì)于海外市場(chǎng)而言,中國(guó)游客不管從數(shù)量還是消費(fèi)額的角度來看都是驚人的。然而,歐美地區(qū)在“無現(xiàn)金社會(huì)”和移動(dòng)支付方面卻落后中國(guó)太多。 一邊是數(shù)量驚人的中國(guó)游客,他們數(shù)量眾多,消費(fèi)能力驚人,且對(duì)移動(dòng)支付有著越來越高的需求。而另一邊是渴求消費(fèi)市場(chǎng)的歐美百貨巨頭們,他們品類齊全,供應(yīng)鏈優(yōu)異,卻在移動(dòng)支付方面有所不足。 二者之間的勢(shì)能差,就是移動(dòng)支付的海外潛力。 02國(guó)際支付市場(chǎng)的風(fēng)起云涌 過去半個(gè)多世紀(jì),國(guó)際支付市場(chǎng)一直由VISA、萬事達(dá)卡等幾家國(guó)際支付巨頭壟斷著,而他們無一例外都采用著卡支付的形式。 現(xiàn)如今,這幾位巨頭自身也意識(shí)到了移動(dòng)支付的來勢(shì)洶洶。 VISA一位支付專家表示:“二維碼是整個(gè)支付能力集合的一部分,是對(duì)過去塑料卡片的替代,解決了可信憑證的問題,支付介質(zhì)虛擬化是一個(gè)大的趨勢(shì),Token(令牌技術(shù))、二維碼都是相關(guān)技術(shù)手段,具有‘代差’更迭的新特征,便宜好用、安全性夠就可以普及。” 盡管如此,現(xiàn)階段在國(guó)外,卡支付依然是廣大居民的主要支付方式。多年來形成的消費(fèi)習(xí)慣固然是其中的一個(gè)原因,但另一方面,其土壤的差異性也不可忽視。 事實(shí)上國(guó)外缺的并不是支付寶這樣的互聯(lián)網(wǎng)巨頭,Paypal和Apple Pay也很早就已經(jīng)出現(xiàn),但中國(guó)的銀行體系由于其非資本的屬性,使得其將目標(biāo)放得更長(zhǎng)遠(yuǎn),接受以短期資本回報(bào)率的降低換取更長(zhǎng)遠(yuǎn)的想象空間等工作。以第三方支付平臺(tái)在銀行開設(shè)的客戶備付金賬戶為例,這種看上去為他人做嫁衣的業(yè)務(wù),也是歐美國(guó)家的銀行不愿意也無法從事的。 當(dāng)然,此項(xiàng)業(yè)務(wù)在去年由于監(jiān)管的需要又有了進(jìn)一步調(diào)整,這恰恰體現(xiàn)了“扶上馬,跑起來,再優(yōu)化”的靈活性。 此外中國(guó)基建的遙遙領(lǐng)先也是另外一項(xiàng)不可忽視的因素。據(jù)了解,中國(guó)有500多萬個(gè)基站,而美國(guó)只有20多萬,即使考慮到中國(guó)人口是美國(guó)的4倍多,中國(guó)的人均基站也遠(yuǎn)遠(yuǎn)超過美國(guó)。另外截止至18年,全球共有500萬個(gè)4G基站,而中國(guó)就擁有300多萬,其他4G基站由美國(guó)等190多個(gè)國(guó)家和地區(qū)所擁有。 而這些基礎(chǔ)措施的完備,為移動(dòng)支付的飛速發(fā)展提供了良好環(huán)境。 除了歐美等地,在印度、印尼等地區(qū),情況又完全不同。由于無身份證明文件的居民幾乎不可能申請(qǐng)銀行卡,因此其銀行卡持卡人比例非常低,到現(xiàn)在還有大量的人在使用著最原始的現(xiàn)金支付方式。 以上兩種不同的人群,都預(yù)示著移動(dòng)支付領(lǐng)域所存在的廣闊市場(chǎng)。 03支付企業(yè)的海外征途 近年來,由于境內(nèi)第三方支付市場(chǎng)競(jìng)爭(zhēng)激烈,支付機(jī)構(gòu)出海漸成趨勢(shì)。 阿里這邊,螞蟻金服在亞洲和歐美的出海戰(zhàn)略有所不同。 在亞洲主要是“技術(shù)分享+當(dāng)?shù)睾献骰锇椤蹦J剑c合作伙伴共同打造當(dāng)?shù)匕嬷Ц秾殻惯@些金融欠發(fā)達(dá)的新興市場(chǎng)國(guó)家發(fā)揮后發(fā)優(yōu)勢(shì),快速進(jìn)入移動(dòng)支付時(shí)代。 早在2015年2月,螞蟻金服就在印度打下一個(gè)重要楔子,收購(gòu)了與螞蟻金服和阿里巴巴模式類似的Paytm,在隨后不到兩年的時(shí)間里,將之扶植為印度最大的移動(dòng)支付公司。 螞蟻金服國(guó)際事務(wù)資深總監(jiān)郟航曾表示:“本地合作伙伴往往更了解當(dāng)?shù)乇O(jiān)管、當(dāng)?shù)亟?jīng)濟(jì)情況和金融相關(guān)行業(yè)發(fā)展背景。發(fā)展中國(guó)家的監(jiān)管政策變化可能比較多,我們需要及時(shí)應(yīng)對(duì)和做出調(diào)整,確保合規(guī)。”明確指出了在當(dāng)?shù)刂苯訉?duì)接商戶實(shí)際上是不現(xiàn)實(shí)的。 一方面成本和投入難以把控,另一方面對(duì)當(dāng)?shù)氐氖袌?chǎng)也過于陌生,在這樣的情況下,對(duì)當(dāng)?shù)睾献骰锇榈男枨笫呛糁龅摹U怯捎谶@一客觀現(xiàn)實(shí),也給了諸多對(duì)接當(dāng)?shù)氐妮o助型公司的生存空間。 而在歐美澳新與日韓泰等中國(guó)人出境游熱門地,則主要是“跟隨出境游客腳步,同時(shí)服務(wù)當(dāng)?shù)厣虘艉椭袊?guó)游客”的模式,讓中國(guó)游客在這些國(guó)家不用再兌換外幣,直接用人民幣結(jié)算。這一過程的實(shí)現(xiàn)則需要借助于聚合支付解決方案提供商,也就是我們俗稱的“第四方支付”。 一開始我們提到的RiverPay便是這一領(lǐng)域內(nèi)的佼佼者,他們存在于第三方支付與商戶之間,通過自身的技術(shù)開發(fā)和商戶資源,對(duì)接商戶與第三方支付企業(yè)。RiverPay的智能支付及清算讓中國(guó)消費(fèi)者在海外輕松支付人民幣,而商戶則可以美金、加幣、歐元、英鎊等主流貨幣收款。 相比國(guó)內(nèi)支付行業(yè)千分之幾的微薄利潤(rùn),跨境支付業(yè)務(wù)通過幣種間的匯差獲得的利潤(rùn)率可能達(dá)到2%到3%。這一現(xiàn)實(shí)也進(jìn)一步加快了阿里移動(dòng)支付的海外之路。

再來看騰訊集團(tuán)。 在用戶數(shù)量上,微信因其強(qiáng)社交屬性在國(guó)內(nèi)早已成為裝機(jī)必備的國(guó)民應(yīng)用,作為第一個(gè)突破10億月活的應(yīng)用程序,在活躍用戶的數(shù)量上一直遙遙領(lǐng)先。 但2018年5月,阿里的Q4財(cái)報(bào)公布顯示,支付寶的活躍用戶已達(dá)到8.7億。隨后,9月份時(shí)支付寶再次公開其用戶數(shù)量,表示又新增了2億用戶,這意味著支付寶也緊隨其后,成為又一家突破了10億人大關(guān)的應(yīng)用程序。 然而值得注意的是,根據(jù)阿里Q4財(cái)報(bào),支付寶的8.7億活躍用戶中,中國(guó)用戶僅占5.52億,這與微信的活躍用戶幾乎全部來自國(guó)內(nèi)有著極大不同。 不得不承認(rèn)的是,由于基因差異,社交起家的騰訊相較電商起家的阿里,在第三方支付市場(chǎng)天生就處于劣勢(shì)地位。 另外,由于微信本身的社交屬性,會(huì)對(duì)當(dāng)?shù)氐纳缃卉浖髽I(yè)構(gòu)成心理壓力。這也對(duì)騰訊集團(tuán)的海外征途造成了不小的困擾。據(jù)一位螞蟻金服的高管透露,在韓國(guó),螞蟻金服投資并成立合資公司的Kakao,騰訊占股10%,但最終選擇和螞蟻金服合作支付業(yè)務(wù),“中國(guó)周邊國(guó)家的社交軟件企業(yè)對(duì)微信會(huì)有戒心,這也是我們能和kakao達(dá)成合作的關(guān)鍵因素。” 盡管如此,騰訊卻從未停下對(duì)海外支付探尋的腳步。騰訊的海外支付市場(chǎng)布局最早可以追溯到2010年,時(shí)年騰訊向俄羅斯Digital Sky Technologies(DST)集團(tuán)注資3億美元,并建立長(zhǎng)期戰(zhàn)略伙伴關(guān)系。而DST集團(tuán)則是印度電商平臺(tái)Flipkart和打車應(yīng)用Ola的投資方。 2015年底,騰訊進(jìn)一步加快了海外支付的布局,微信支付直接宣布向境外商家開放跨境支付功能,即微信用戶跨境購(gòu)物無需再兌換外幣,只要結(jié)賬時(shí)讓收銀員掃描微信錢包中的二維碼,輸入密碼即可實(shí)現(xiàn)人民幣支付,而系統(tǒng)將自動(dòng)用外幣與境外商家結(jié)算。如今已經(jīng)在臺(tái)灣、香港、日本、韓國(guó)、泰國(guó)、澳大利亞、新加坡、美國(guó)、新西蘭等20多個(gè)國(guó)家和地區(qū)迅速覆蓋并普及。

除了兩位巨頭,諸多小而美的輔助型科技公司也在不斷地填補(bǔ)著空缺地帶,發(fā)揮著不可或缺的作用。 還是以RiverPay為例,其最大的技術(shù)優(yōu)勢(shì)是擁有自主研發(fā)的POS機(jī)和支付系統(tǒng)集成技術(shù),在無需改變商家內(nèi)部信息系統(tǒng)的情況下,在極短的時(shí)間內(nèi)快速與市場(chǎng)上80%的主流商家ERP系統(tǒng)對(duì)接,同時(shí)可兼容海外信用卡和第三方支付。 看上去似乎只是一個(gè)細(xì)小的點(diǎn),但這一痛點(diǎn)的解決極大促進(jìn)了中國(guó)移動(dòng)支付巨頭和當(dāng)?shù)厣虘糁g的對(duì)接。試想一下,如果沒有這樣的聯(lián)結(jié)工具,那海外商戶如果想接入支付寶和微信,那就需要先更換一套系統(tǒng)。對(duì)成熟的高端商戶而言,這其中的成本是雙向的。一方面是舊系統(tǒng)中沉淀有諸多有價(jià)值的數(shù)據(jù),另一方面則是新系統(tǒng)的接入還需要更多的成本投入,除此之外員工的熟悉程度也是一大隱性成本。 而RiverPay的出現(xiàn)則完美解決了這一問題,也讓移動(dòng)支付的出海征途變得更加順暢。 以上,我們分別以阿里和騰訊集團(tuán)的海外發(fā)展及戰(zhàn)略路線為討論主體,同時(shí)討論了輔助型科技公司的現(xiàn)狀,旨在全方位立體地展示中國(guó)支付企業(yè)的海外征途。 但與各家企業(yè)的快速發(fā)展相對(duì)應(yīng)的,海外支付領(lǐng)域中仍有一些阻力現(xiàn)實(shí)存在著。除了上文提到的信用卡使用習(xí)慣,據(jù)金融法律專家、香港大學(xué)教授道格拉斯·華納預(yù)測(cè),中國(guó)互聯(lián)網(wǎng)巨頭要拓展海外市場(chǎng),各國(guó)監(jiān)管制度的不統(tǒng)一或成最大障礙。從資金結(jié)算的安全性到大數(shù)據(jù)處理,在沒有統(tǒng)一主管機(jī)構(gòu)的亞洲,必須做到符合各國(guó)和地區(qū)各自不同的監(jiān)管制度。 另外,中國(guó)的應(yīng)用程序存在遭到中國(guó)政府審查數(shù)據(jù)的可能性,其他國(guó)家的消費(fèi)者對(duì)此抵觸感很大。安永會(huì)計(jì)師事務(wù)所亞太地區(qū)金融科技主管詹姆斯·勞埃德認(rèn)為,“(電子結(jié)算在中國(guó)的普及)在很大程度上是因?yàn)橄M(fèi)者對(duì)個(gè)人數(shù)據(jù)保護(hù)的期待值較低。向海外移植并不容易”。 但正如馬克思主義基本原理所說明的那樣,“新生事物總是不可戰(zhàn)勝的”。代表著先進(jìn)生產(chǎn)力方向的移動(dòng)支付必將找到適合的方式,或是尋找當(dāng)?shù)氐暮献骰锇椋蚴羌訌?qiáng)信用背書,或是增加數(shù)據(jù)保護(hù)的透明性,以良好運(yùn)轉(zhuǎn)的商業(yè)社會(huì)為基礎(chǔ),通過種種優(yōu)化途徑,解決一個(gè)又一個(gè)痛點(diǎn),進(jìn)而在全球范圍內(nèi)服務(wù)更多居民,達(dá)成更方便的移動(dòng)支付。 04大數(shù)據(jù)切入生活,全球視野強(qiáng)化金融服務(wù) 事實(shí)上,對(duì)企業(yè)而言,移動(dòng)支付的業(yè)務(wù)除了可以使其收取一定的服務(wù)費(fèi)之外,該業(yè)務(wù)還有另外一個(gè)更重要的戰(zhàn)略價(jià)值,那就是消費(fèi)數(shù)據(jù)的產(chǎn)生源頭。 大量的消費(fèi)數(shù)據(jù)沉淀后將產(chǎn)生巨大的商業(yè)價(jià)值。用戶的消費(fèi)習(xí)慣、消費(fèi)分布、消費(fèi)偏好將對(duì)商戶企業(yè)起到強(qiáng)有力的決策參考價(jià)值。 而另一方面從個(gè)人用戶的角度來說,更多的數(shù)據(jù)則意味著更加個(gè)性化的消費(fèi)推薦,將節(jié)省大量的篩選時(shí)間。 事實(shí)上支付寶現(xiàn)在也不是純支付平臺(tái),在游客出境旅游的過程中也會(huì)針對(duì)性地發(fā)出很多海外購(gòu)物的優(yōu)惠以及網(wǎng)紅店之類的信息。這種“導(dǎo)流營(yíng)銷+支付”的一站式模式是未來趨勢(shì)。據(jù)了解RiverPay也在著手準(zhǔn)備相關(guān)工作,在其商業(yè)規(guī)劃中,除了最大可能滿足華人在境外的支付需求,還將憑借從支付場(chǎng)景積累的交易數(shù)據(jù),為商戶提供包括會(huì)員管理、用戶畫像與分析、目標(biāo)消費(fèi)群體推廣等高附加值的精準(zhǔn)營(yíng)銷解決方案,最終形成基于大數(shù)據(jù)的一站式“支付+營(yíng)銷”環(huán)流平臺(tái)。 這些例子都說明了消費(fèi)數(shù)據(jù)的重要價(jià)值。 另一方面,從國(guó)家的角度出發(fā),海外支付更是有著重要的戰(zhàn)略地位。 黨的十九大報(bào)告提出,我國(guó)對(duì)外開放的大門不僅不會(huì)關(guān)閉,還會(huì)越開越大,這展示了我國(guó)堅(jiān)定推進(jìn)對(duì)外開放進(jìn)程的堅(jiān)定信心和決心。針對(duì)這一新的開放特征,必須強(qiáng)化面向全球的金融服務(wù)網(wǎng)絡(luò)建設(shè),以及海外支付、結(jié)算和清算等服務(wù),穩(wěn)步推進(jìn)資本市場(chǎng)對(duì)外開放和資本項(xiàng)下的自由兌換,促進(jìn)人民幣國(guó)際化,使我國(guó)資本市場(chǎng)逐漸成為國(guó)際金融要素配置資產(chǎn)的開放場(chǎng)所,形成與我國(guó)經(jīng)濟(jì)影響力相適應(yīng)的資本市場(chǎng)影響力。 在“貿(mào)易大國(guó)向貿(mào)易強(qiáng)國(guó)轉(zhuǎn)變”的需求下,海外支付的服務(wù)體系扮演著至關(guān)重要的角色。 |

- 關(guān)注天氣: