|

你永遠不知道明天和意外哪個先來。對于未來的不確定和恐懼,是多數人首次選擇保險的原因,也正因為如此,很多人的第一份保單都會選擇從一份意外險開始。今天,保險師CEO王瑋華和大家聊聊意外險的那些事兒。

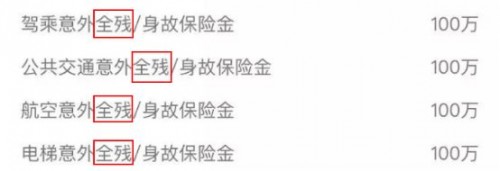

王瑋華:提到意外險,意外的四要素肯定要先普及一下,分別是: 1、外來的:傷害的原因為被保險人自身之外的因素作用所致。 2、突發的:人體受到猛烈而突然的侵襲所形成的傷害。 3、非本意:非當事人所能預見,非本人意愿的不可抗力事故所致的傷害。 4、非疾病:是指損害的造成不是由被保人身體本身的因素或疾病引起的。 以上四要素對構成意外傷害缺一不可,對認定傷害保險事故時必須同時滿足要求。 當然意外險并沒有想象中那么簡單,稍不注意還是很有可能會掉坑的。大致羅列了意外險中常見的幾個問題,接下來將逐個講解,能避開這些,至少就不會選錯。 一、 王瑋華: 保障內容相似,保費相差甚遠 你在購買保險過程中,往往會建議你附加一份長期意外險,看似是想讓你獲得更全面的保障,殊不知你將會為此多花很多冤枉錢。到底會相差多大,我們拿大致相同的保障來舉個例子:“意外身故傷殘:50萬,特定意外(公共交通、私家車):50萬,意外醫療:2萬 0免賠 不限社保100%賠付” 1、某保險公司,附加意外險,上述保障,每年保費1248元。 2、某保險公司,一年期意外險,上述保障,每年保費169元。 兩者竟然相差7倍多。保障內容相似的產品,優先選擇保費更低的,不花冤枉錢。 二、 王瑋華: 投保百萬身價,最終卻只獲賠10萬 如果有款意外險,只有在一些特定場景下:公共交通工具、駕乘私家車、電梯里、飛機上才可以把你的身價提升至100萬,當離開這些特定場景后,比方說走路被車撞、高空墜物、跌倒摔倒、溺水等情形導致身故,讓你的身價暴跌10倍,也就是說身價降低至10萬,那么,你還會覺得它是一款好的意外險嗎? 意外險保是意外事故,但是,在保額上卻差異很大,許多返還型的意外險,都會有上述的詬病,在基礎保障方面相當差。 三、 王瑋華: 意外傷殘竟然一分不賠 常看到的意外險主要保障內容有:意外身故、意外傷殘、意外醫療、意外住院津貼。 這里重點說下意外傷殘,我國頒布的《人身保險傷殘評定標準》規定,根據被保險人險傷殘程度從一級至十級,最重為第一級,最輕為第十級。意外險的賠付比例對應的是從100%至10%,具體的賠償金額要視投保時的基本保額而定。 以全殘代替傷殘,如果一款產品保障內容是下圖這樣的話

那么,2-9級傷殘保險公司一分都不會賠,只有全殘和身故才會獲得賠付。 四 、王瑋華: 選擇職業,可以隨心所欲嗎? 職業類別一般分為1-6類以及拒保職業,其中1-6類職業,1類風險是最低的,6類的風險是最高的,因為職業的不同,發生意外風險的概率也會不同,所以,保險公司對于高風險職業在定價過程中會提高保費,同時同一家公司的同一款產品也會降低購買的保額。 投保前需要做兩件事情: 1、查詢意向產品的職業類別表,看自己的工作在這個保險公司屬于幾類職業。 2、看下這個產品承保的職業類別范圍,自己是否在范圍內。 從理賠的角度:如果投保的職業類別低于出險時的職業類別,那么保險公司就會拒賠,所以職業的選擇可不能隨心所欲。 五、王瑋華: 只看中基礎保障,其他不重要? 1、投保須知、責任免除同樣重要:看一款意外險適不適合自己,看基礎保障的同時,也要了解清楚投保須知、責任免除,比方說,某款產品投保須知里面,明確了 不承擔高空墜落所導致的意外責任,高空定義為層高3樓(含)或10米(含)以上。也就是說高空墜落是不賠付的。 2、意外險除了常見的保障內容外,有些保險公司為了提高競爭力,會加上額外特色保障,比方說,猝死、食物中毒。 保險師提醒:要徹底要求一款產品,投保須知和責任免除一定不能忽略;如果相似的產品和價格,優先選擇有額外特色保障的產品。 六、王瑋華: 只要經濟允許,保額真的越高越好嗎? 意外是我們必須面對的兩大風險之一(另外一個是疾病),意外險也是最基本的保險配置,因此所有家庭成員都應該配置,這點肯定是毋庸置疑的。那么不同的家庭成員配置意外險有沒有什么講究?保額真的越高越好嗎?并不是,針對身故有個例外情況: 關于未成年人,按照保監會現行規定,10歲以內小孩身故保額不能超過20萬,18歲以內不能超過50萬。換句話來說,未成年人身故上限已定,多買也賠不到。 保險師提醒:未成年人,身故保額有上限要求,所以選擇合適他的保額最重要。大人的保額建議按照年收入的5~10倍買,最好不低于50萬;老人和小孩兒應該重點關注意外醫療的保障。

|

- 關注天氣: