|

微信支付提現手續費又"貴"了?而且只針對民生銀行? 據微信官方稱,是因為民生銀行快速支付手續費收費較高,迫于成本壓力,才選擇了僅針對民生提高手續費。 還未弄明白是怎么回事,民生就急切地站出來發聲了。 11月23日,民生銀行在官網宣稱,自與財付通合作快捷支付業務以來,未向該機構及其客戶收取任何提現或轉賬手續費。近期微信對提現或轉賬至民生卡客戶收費規則進行了調整,這是財付通單方商業行為,與民生銀行無關。

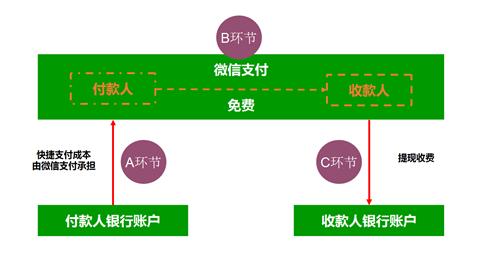

微信說"收費了",民生說"沒給我",那到底提現貴了是誰的"鍋"?事件一時間似乎陷入了羅生門。 民生銀行的確收錢了,不過是在另一個環節 實際上,民生的確是收錢了。不過不是直接在提現環節,而是在快捷支付環節。而民生銀行在回應中完全回避了這一點。 對于微信支付綁定民生卡的用戶來說,每使用一次快捷支付消費,民生銀行就會向微信支付收取手續費,且手續費相對其他銀行較高。

迫于成本壓力,同時也為維護用戶交易成本,微信采取的方式是——用低頻的提現交易來補貼高頻的快捷支付交易,僅提升了從微信零錢提現或轉賬到民生卡的服務費。 即從2018年12月18日起,所有綁定民生銀行的客戶從微信提現,或轉賬至民生卡時,在之前0.1%服務費的基礎上增加0.05%的附加費,共收取0.15%的服務費(千分之一點五),單筆服務費不足0.15的,將按0.15元收取。 其實移動支付機構都需要給銀行支付高額的快捷支付手續費,微信又不是福利機構,一旦成本壓力太大,當然要想法子解決。從這個角度來說,民生銀行一點都不"冤"。

手機已成零錢包,提現手續費微漲影響微弱 另一方面,在移動支付平臺幾乎壟斷了日常生活消費和轉賬的時代,還有多少人會選擇把微信"零錢包"里的零錢提現到銀行卡上呢? 微信支付的產品策略,本來就是結合各種小額高頻的社交轉賬,以及無處不在的消費場景。微信里有點錢,不單過節發紅包更方便了,出門坐公交、地鐵方便了,在家買買買更是分分鐘的事。

政策僅針對民生銀行,本來影響范圍就很小,0.05%的手續費提升更會使客戶感知微弱。 不過,如果你實在想把錢提出來,也可以試著綁定其他銀行卡。 |

- 關注天氣: