|

在快遞行業(yè)同質(zhì)化競(jìng)爭愈演愈烈的今天,通達(dá)系、京東物流、蘇寧物流等不同類型的企業(yè)逐漸獲得市場(chǎng)認(rèn)可,25歲的順豐卻不再如以往那般強(qiáng)勢(shì),逐漸顯現(xiàn)出了一些弊病。 文/馬曉楠 編輯/珍珍專欄作者 近日,順豐投資的快運(yùn)網(wǎng)絡(luò)“順心捷達(dá)”與菜鳥達(dá)成合作,一改2017年6月因“數(shù)據(jù)接口”之爭,造成的尷尬局面。沒有永遠(yuǎn)的朋友,也沒有永遠(yuǎn)的敵人。即使走過25載,成為行業(yè)巨頭之一的順豐,也不免選擇與競(jìng)爭對(duì)手握手言和。 畢竟在快遞行業(yè)同質(zhì)化競(jìng)爭愈演愈烈的今天,不少頭部玩家逐漸向細(xì)分領(lǐng)域延伸,并且也在不斷加強(qiáng)自身的服務(wù)質(zhì)量,通達(dá)系、京東物流、蘇寧物流等不同類型的企業(yè)也逐漸獲得市場(chǎng)認(rèn)可,不再只有順豐。在這一局勢(shì)中,25歲的順豐也逐漸顯現(xiàn)出一些弊病。市值也從2017年3月1日的超3000億元跌到了2018年12月14日的1500多億元,一年多時(shí)間市值蒸發(fā)了1500多億元。為此,物流特梳理了順豐的曾經(jīng)過往,欲一探究竟。

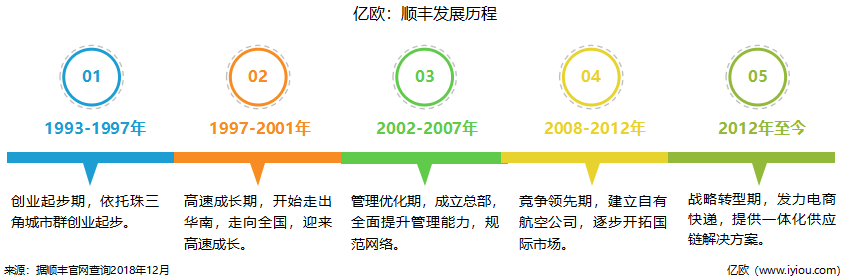

(數(shù)據(jù)來源順豐官網(wǎng)) 1993-2001年,順豐做快遞的念頭萌芽于偶然契機(jī)并向全國擴(kuò)張。 1970年,王衛(wèi)出生于上海,隨后搬遷到香港,十幾歲時(shí)就成為了“社會(huì)人”,在香港街頭摸爬滾打。由于他出生于內(nèi)地,加之在內(nèi)地也有一些朋友,所以需要經(jīng)常在內(nèi)地與香港之間往返。偶然間,香港的朋友需要他幫忙帶文件到內(nèi)地,內(nèi)地的朋友也需要他幫忙往香港捎帶東西,王衛(wèi)就這樣從中發(fā)現(xiàn)了商機(jī)。那時(shí)的王衛(wèi)24歲,初生牛犢不怕虎,帶著他的新發(fā)現(xiàn)召集伙伴一起于廣東順德創(chuàng)立了順豐,那一年是1993年。 創(chuàng)業(yè)之初,王衛(wèi)和伙伴一起穿梭在珠三角各個(gè)城市的大街小巷,哪里有郵寄需求就去哪里。在香港回歸的那一年,順豐也迎來了高速成長階段,不再囿于華南,開始了全國擴(kuò)張之路,一直到2001年。 經(jīng)過王衛(wèi)幾人的多年努力,終于在2002年于深圳設(shè)立了總部。 2002年底到2003年上半年,非典肆虐廣東,很多人足不出戶,為快遞創(chuàng)造了機(jī)遇。而且這期間,航空公司生意蕭條。2003年初,借航空運(yùn)價(jià)大跌之際,順豐租賃了5架貨機(jī),成為國內(nèi)第一家使用全貨運(yùn)專機(jī)的民營快遞企業(yè)。之后,為了不斷擴(kuò)大業(yè)務(wù)范圍,自2004年起,王衛(wèi)先后9次將物業(yè)或商鋪抵押給銀行。據(jù)悉,2005年,王衛(wèi)將整間順豐速運(yùn)公司抵押給中國銀行,借了420萬元。 2006年,可以說是快遞企業(yè)發(fā)展的一個(gè)轉(zhuǎn)折點(diǎn),民營快遞企業(yè)紛紛和淘寶等平臺(tái)合作,但順豐例外。從這一年起,通達(dá)系企業(yè)逐漸從商務(wù)件為主轉(zhuǎn)型到電商件為主,有些公司對(duì)平臺(tái)的依賴程度一度高達(dá)85%以上。而定位于中高端商務(wù)件的順豐卻沒有趕這次潮流。 2008-2012年間,順豐開啟了多元化發(fā)展之路:

2013年至今,順豐打造高大上的“朋友圈”:

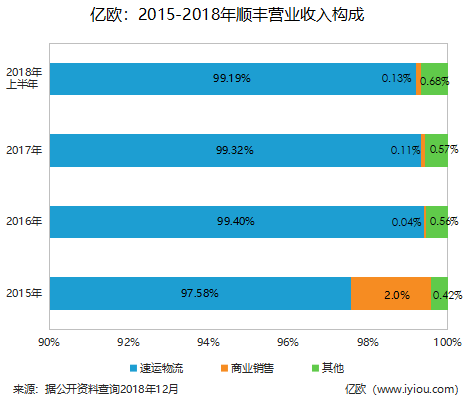

成長了25年的順豐,在業(yè)界表現(xiàn)可圈可點(diǎn)。但回顧這25年的過往,物流發(fā)現(xiàn),順豐的主營業(yè)務(wù)“快遞”卻正被同行侵蝕,再加之,電子商務(wù)的發(fā)展成為快遞企業(yè)的主引流,順豐的“快遞王位”正被“邊緣化”。 大佬王衛(wèi),可能是意識(shí)到快遞業(yè)的發(fā)展已經(jīng)要從“藍(lán)海”變?yōu)椤凹t海”,所以,如上文所提到的,順豐開始擴(kuò)大“朋友圈”,并開拓很多新業(yè)務(wù),多元化發(fā)展。物流猜測(cè),這一系列行為,除了豐富擴(kuò)大業(yè)務(wù)線之外,就是企圖把自身所存在的短板加強(qiáng),并扭轉(zhuǎn)主營快遞業(yè)務(wù)發(fā)展態(tài)勢(shì)。 但是,這些業(yè)務(wù)布局進(jìn)行得并不盡如人意,存在很多痛疾,比如電商、無人貨架、智能快遞柜等。 痛疾一:電商 與阿里、京東等電商平臺(tái)相比,順豐旗下的電商業(yè)務(wù)卻有點(diǎn)兒不溫不火,甚至出現(xiàn)了6年換了7任CEO的事情。而且,發(fā)展戰(zhàn)略也幾乎一年一變,由生鮮電商到線下布局嘿客,再到順豐優(yōu)選與嘿客線下店合并,開啟生鮮O2O時(shí)代,又到跨境電商等。 財(cái)報(bào)顯示,僅僅嘿客,順豐在2015至2017年間的虧損已經(jīng)達(dá)到16億元。即便如此,王衛(wèi)也未曾放棄過電商。物流認(rèn)為,也許正是沒有找到一個(gè)合適的發(fā)展戰(zhàn)略,也沒有找到一個(gè)適合自身的有起色的發(fā)展案例,才使得順豐的電商模塊一直處于更換狀態(tài)。 有業(yè)內(nèi)專家指出,順豐的流量是快遞訂單流量,阿里、京東的卻是零售消費(fèi)流量。前者是服務(wù)流程,后者是源頭活水,差異較大,這是順豐探索電商成效不大的核心癥結(jié)。順豐只有進(jìn)化到由以訂單為中心轉(zhuǎn)變?yōu)橐杂脩魹橹行模拍軌蚪鉀Q營銷流量問題。 痛疾二:無人貨架 或許基于餐飲、廣告等線下流量想象空間巨大,繼盒馬鮮生、京東、蘇寧之后,2017年11月,順豐上線無人貨架“豐e足食”,目標(biāo)成為日訂單規(guī)模達(dá)到150萬-200萬的新零售巨頭。但是據(jù)《2018上半年無人貨架領(lǐng)域發(fā)展研究報(bào)告》顯示,豐e足食市場(chǎng)占有率為12%,而每日優(yōu)鮮為55%,是順豐的近5倍。截至2018年10月底,豐e足食累計(jì)完成近3000萬單,而每日優(yōu)鮮日均訂單超過30萬單。也就是說,每日優(yōu)鮮100天的訂單量相當(dāng)于豐e足食近一年的訂單量。 就這一領(lǐng)域而言,無人貨架市場(chǎng)正在經(jīng)歷激烈的洗牌。從2017年風(fēng)云乍起,這一領(lǐng)域吸收了近30億元的投資,但在今年年初,一些無人貨架創(chuàng)業(yè)公司卻紛紛轉(zhuǎn)型或者瀕臨被出局的窘境。況且,目前市場(chǎng)上也沒有出現(xiàn)清晰的盈利模式。 熊貓資本合伙人李論也曾表示,“因?yàn)榻灰紫嚓P(guān)方太多,無人貨架不太可能出現(xiàn)爆發(fā)式單量增長。”順豐如今的表現(xiàn)也比較遜色,究竟能不能實(shí)現(xiàn)“新零售巨頭”的夢(mèng)想也很難說。 痛疾三:智能快遞柜 2015年6月,順豐、申通、中通、韻達(dá)、普洛斯共同投資創(chuàng)建豐巢,研發(fā)運(yùn)營面向所有快遞公司、電商物流使用的24小時(shí)自助開放平臺(tái),以解決快遞末端配送問題。 目前,國內(nèi)一個(gè)智能快遞柜造價(jià)約為1.8萬元-6萬元,而且企業(yè)還需承擔(dān)智能快遞柜的安裝成本、線路改造和后期維護(hù)等費(fèi)用,加之場(chǎng)地租金水漲船高,累加的成本變?yōu)榭爝f柜企業(yè)在探索盈利之路上,難以避開的絆腳石。介于此,順豐不得不放棄一定的股權(quán)權(quán)益。于2017年8月24日與明德控股簽訂股權(quán)轉(zhuǎn)讓協(xié)議,順豐持有豐巢的股權(quán)從30.8636%變?yōu)?5%。 截至2018年6月,中通、韻達(dá)、申通已全部撤資豐巢。隨后,圓通、中通、申通等宣布向菜鳥供應(yīng)鏈全資子公司“浙江驛棧”增資。由此,可以推斷,三通一達(dá)在快遞末端的布局極有可能聚攏菜鳥網(wǎng)絡(luò),而不是順豐。 快遞 順豐重中之重,痛中之痛 以上這幾點(diǎn)雖然發(fā)展不太好,但終歸不是順豐的主要業(yè)務(wù),“快遞”才是其發(fā)展的重中之重,痛中之痛。 王衛(wèi)雖然做了一系列快遞之外的事情,但是速運(yùn)物流依舊是其主要收入來源。從順豐年報(bào)可以看出,2015年速運(yùn)物流收入占營業(yè)收入的97.58%,2016年以后更是高達(dá)99%以上;商業(yè)銷售在2015年占比2%,而之后占比卻少之又少,2016年僅為0.04%;其他收入2015年-2018年上半年一直徘徊在0.42%-0.68%間。

從行業(yè)來看,順豐近年來在快遞業(yè)務(wù)量方面的表現(xiàn)并不出色,僅以順豐與圓通、申通、韻達(dá)三者自2015年以來的業(yè)務(wù)量進(jìn)行對(duì)比,順豐均處于最低態(tài)勢(shì)。從中國快遞巨頭企業(yè)2017年的市場(chǎng)份額中也可以看出,順豐占比最少,為7.9%,要低于通達(dá)系與百世的市場(chǎng)份額。

從順豐近年來的發(fā)展和數(shù)據(jù)可以看出,無論市場(chǎng)份額還是業(yè)務(wù)量,都不如同行。物流推測(cè),難不成是“餅”攤得太大,牽扯了順豐部分時(shí)間與精力,而使主營業(yè)務(wù)落后? 需要指出的是,2018年10月17日,圓通推出直營運(yùn)營的獨(dú)立品牌“承諾達(dá)特快”,定位于中高端市場(chǎng),這也意味著從2015年開始醞釀的圓通B網(wǎng)正式落地。直營+中高端產(chǎn)品的定位很難讓人不聯(lián)想到對(duì)標(biāo)順豐,更何況自2015年以來,相比順豐,圓通的快遞業(yè)務(wù)量確實(shí)喜人。 此外,電商平臺(tái)京東的自營物流也于2017年逐漸向社會(huì)市場(chǎng)開放,并于2018年10月18日上線個(gè)人快遞業(yè)務(wù),而且上線的個(gè)人快遞業(yè)務(wù),定位服務(wù)于高端人群,業(yè)界都在猜測(cè),此次布局,劍指順豐。從長遠(yuǎn)來看,短期內(nèi)京東快遞不會(huì)攪動(dòng)基本固定的市場(chǎng)格局,但長期不可低估,對(duì)順豐也會(huì)造成一定影響。 王衛(wèi)認(rèn)為,“未來,快遞業(yè)真正要面對(duì)的競(jìng)爭,不是來自同行,而是像谷歌一樣的高科技公司”。順豐朝“科技公司”努力,無可厚非,也順應(yīng)時(shí)代潮流,但核心業(yè)務(wù)“快遞”不能分心,這是個(gè)腳踏實(shí)地的活兒。順豐想要扭轉(zhuǎn)自身發(fā)展所遇瓶頸,除了開拓業(yè)務(wù)線之外,更需要保全自己“快遞老大哥”的地位,繼續(xù)保持并加強(qiáng)自身“引流”能力。 2018年順豐走的不太順,即將迎來的2019年,你看好順豐還是三通一達(dá)?下方留言來發(fā)表下看法吧~ 文章內(nèi)容系作者個(gè)人觀點(diǎn),不代表對(duì)觀點(diǎn)贊同或支持;轉(zhuǎn)載請(qǐng)注明作者姓名和來源。 |

- 關(guān)注天氣: