|

正值“88會(huì)員”推出一年之際,阿里巴巴于本周四宣布將其升級(jí)為88 VIP會(huì)員,為用戶提供除天貓超市、國(guó)際直營(yíng)等多店95折活動(dòng)以外,還通享優(yōu)酷VIP、餓了么超級(jí)會(huì)員、淘票票全國(guó)卡及蝦米超級(jí)VIP等的多渠道權(quán)益。至此,這家零售巨頭基本完成了由普通會(huì)員、超級(jí)會(huì)員、黑卡會(huì)員組成的金字塔式會(huì)員體系。 面對(duì)人口紅利逐漸消退、流量日益稀缺的市場(chǎng)趨勢(shì),如何在原有業(yè)務(wù)體系中提升平臺(tái)的吸引力成為互聯(lián)網(wǎng)企業(yè)的新挑戰(zhàn)。而用戶越來(lái)越復(fù)雜的消費(fèi)需求,也讓以“超級(jí)會(huì)員”為代表的捆綁模式成為后流量時(shí)代實(shí)現(xiàn)資源整合、構(gòu)建多元消費(fèi)生態(tài)的下一個(gè)突破口。 國(guó)外“超級(jí)會(huì)員”是怎么玩的? 回顧全球范圍的商業(yè)布局,亞馬遜于2005年推出的Prime會(huì)員算是最早的電子付費(fèi)會(huì)員體系,旨在通過(guò)解決國(guó)外高價(jià)物流配送費(fèi)用的消費(fèi)痛點(diǎn)來(lái)吸引廣大消費(fèi)者。此后,隨著亞馬遜拓展了包括軟硬件、流媒體視頻、Kindle圖書(shū)館等多項(xiàng)產(chǎn)品服務(wù),這些都被納入了Prime會(huì)員體系,為用戶提供了豐富又充滿個(gè)性化的會(huì)員權(quán)益。目前,Prime會(huì)員數(shù)已經(jīng)破億。

其旗下Amazon Music也同樣被服務(wù)囊括在Prime訂閱服務(wù)里,并依靠智能音箱Echo的售賣(mài)帶動(dòng)了流媒體音樂(lè)服務(wù)的增長(zhǎng)。目前,Amazon Music的付費(fèi)用戶量也超過(guò)千萬(wàn),被業(yè)內(nèi)普遍認(rèn)為是在Spotify、Apple Music之后的第三大流媒體音樂(lè)服務(wù)。 根據(jù)摩根士丹利的報(bào)告,有40%的Prime會(huì)員每年在亞馬遜上消費(fèi)超過(guò)1000美元,且會(huì)員在網(wǎng)站上的逗留時(shí)間約為非會(huì)員的5倍。背靠全球超過(guò)1億的龐大付費(fèi)會(huì)員數(shù)量,亞馬遜于去年直接殺入數(shù)字訂閱市場(chǎng),成為繼谷歌、蘋(píng)果之后的第三大內(nèi)容直銷(xiāo)平臺(tái)。

對(duì)于流媒體音樂(lè)產(chǎn)業(yè)來(lái)說(shuō),付費(fèi)式訂閱會(huì)員早已成為行業(yè)營(yíng)收的主要來(lái)源。Apple Music自問(wèn)世起就實(shí)行流媒體視頻與流媒體音樂(lè)的訂閱服務(wù),而Spotify在前期實(shí)行免費(fèi)+付費(fèi)的并行模式后也已經(jīng)逐漸向全付費(fèi)模式傾斜。在此之后,其付費(fèi)用戶數(shù)量反而快速增長(zhǎng)——今年初,Spotify更是只用了一個(gè)月就完成了6000萬(wàn)到7000萬(wàn)訂閱用戶的飛躍。 縱觀流媒體音樂(lè)服務(wù)市場(chǎng), 采用“捆綁式”會(huì)員的服務(wù)戰(zhàn)略在運(yùn)營(yíng)中也不少見(jiàn)。今年4月,Spotify聯(lián)合流視頻服務(wù)Hulu推出捆綁套餐服務(wù),以12.99美元/月的價(jià)格為用戶提供價(jià)值9.99美元/月的Spotify Premium音樂(lè)訂閱服務(wù)與價(jià)值7.99美元的Hulu視頻會(huì)員,且沒(méi)有任何廣告。 就在上個(gè)月底發(fā)布的第二季度財(cái)報(bào)里,Spotify宣布自己的付費(fèi)用戶已經(jīng)增加至8300萬(wàn),現(xiàn)月活量達(dá)到1.8億人,而與Hulu的同捆優(yōu)惠被認(rèn)為是巨大推動(dòng)力之一。

今年6月,美國(guó)電信巨頭AT&T與Pandora、Amazon Music、HBO等多家流媒體服務(wù)聯(lián)合推出Premium計(jì)劃,AT&T用戶可以通過(guò)升級(jí)至該80美元/月的套餐從而免費(fèi)享受任一項(xiàng)流媒體服務(wù)。 當(dāng)通訊運(yùn)營(yíng)商和流媒體娛樂(lè)品牌建立合作,雙方都得以擁有了更為強(qiáng)勢(shì)的內(nèi)容附加值,從而構(gòu)建出更多元化的服務(wù)矩陣。其中,流媒體音樂(lè)服務(wù)Pandora在剛結(jié)束的第二季度里依靠訂閱付費(fèi)用戶獲收1.137億美元,同比增長(zhǎng)67%。

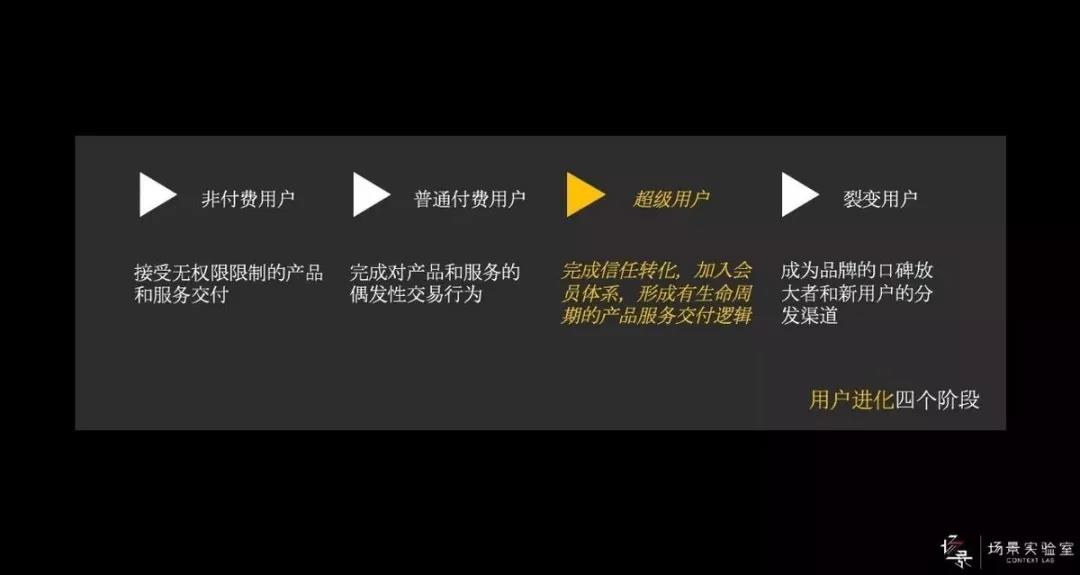

超級(jí)會(huì)員背后的商業(yè)邏輯 在當(dāng)今的互聯(lián)網(wǎng)環(huán)境中,互聯(lián)網(wǎng)營(yíng)銷(xiāo)正以技術(shù)為驅(qū)動(dòng)、以用戶為導(dǎo)向整體呈現(xiàn)出碎片化、精準(zhǔn)化的特點(diǎn)。當(dāng)平臺(tái)資源越發(fā)充盈、產(chǎn)品矩陣越加豐富,各大平臺(tái)的競(jìng)爭(zhēng)重點(diǎn)已經(jīng)轉(zhuǎn)移到對(duì)用戶體驗(yàn)的深耕。 隨著用戶付費(fèi)意識(shí)的形成以及付費(fèi)意愿的不斷提升,普通會(huì)員制度作為優(yōu)化用戶體驗(yàn)、刺激持續(xù)消費(fèi)的第一階段已經(jīng)不再是首要吸引力,著重多維權(quán)益共享的“超級(jí)會(huì)員”將成為各大行業(yè)的發(fā)力點(diǎn)。 與傳統(tǒng)的流量思維側(cè)重于新用戶的獲取不同,超級(jí)會(huì)員強(qiáng)調(diào)的是從多個(gè)層面去服務(wù)已有的用戶。在這背后,是互聯(lián)網(wǎng)營(yíng)銷(xiāo)從“生產(chǎn)新產(chǎn)品進(jìn)行注意力收割”到“最大程度向內(nèi)打通現(xiàn)有資源渠道”的轉(zhuǎn)變。造成這一轉(zhuǎn)變的根本在于大平臺(tái)用戶數(shù)據(jù)的積累和運(yùn)用基本成熟,因此,對(duì)已有用戶進(jìn)行更加精準(zhǔn)的營(yíng)銷(xiāo)及更深層的關(guān)系構(gòu)建成為必然。 “超級(jí)會(huì)員”由此而生。場(chǎng)景實(shí)驗(yàn)室創(chuàng)始人吳聲曾提出過(guò)“超級(jí)用戶思維”的概念,并借消費(fèi)行為將用戶分為四個(gè)階段:用戶——付費(fèi)用戶——超級(jí)用戶——裂變用戶。普通會(huì)員所代表的是第二環(huán)付費(fèi)用戶,而“超級(jí)會(huì)員”這一概念處在其中的第三環(huán),是一種互動(dòng)式、個(gè)性化的用戶服務(wù),代表著更深層次的用戶關(guān)系確認(rèn)和信任感建立。

圖片來(lái)自場(chǎng)景實(shí)驗(yàn)室 在看似零散的交易行為后,超級(jí)會(huì)員的背后邏輯是通過(guò)聚焦用戶本身的功能進(jìn)行更清晰的價(jià)值感交付、為該群體建立定制化差異化的身份認(rèn)同以及借此為更多用戶提供認(rèn)同品牌價(jià)值觀的渠道能力。 吳聲指出,在為超級(jí)用戶的權(quán)益付費(fèi)之后,是更加深度的用戶關(guān)系確認(rèn)和信任感建立,是伴隨式、共建式、個(gè)性化的用戶服務(wù)過(guò)程,也是一個(gè)不斷迭代的商業(yè)模式,它依賴于技術(shù)手段、產(chǎn)品能力、體驗(yàn)細(xì)節(jié)、內(nèi)容連接、反饋機(jī)制等的完整構(gòu)建。 從商業(yè)層面看,超級(jí)會(huì)員的作用主要在于幫助企業(yè)定位高端消費(fèi)群體、加強(qiáng)用戶服務(wù)體驗(yàn)、打造消費(fèi)內(nèi)容場(chǎng)景的聯(lián)動(dòng)性從而加持品牌競(jìng)爭(zhēng)力。而從戰(zhàn)略層面看,這也是盤(pán)活平臺(tái)內(nèi)外資源、形成協(xié)同效應(yīng)的絕佳方式。 而這個(gè)邏輯,對(duì)于音樂(lè)產(chǎn)業(yè)也是適用的。 超級(jí)會(huì)員對(duì)于音樂(lè)產(chǎn)業(yè)意味著什么? 通過(guò)觀察近年來(lái)國(guó)內(nèi)商業(yè)模式的轉(zhuǎn)型升級(jí),不難發(fā)現(xiàn),各個(gè)領(lǐng)域基于“超級(jí)會(huì)員”概念的深入運(yùn)營(yíng)已經(jīng)形成了全新的估值體系。 可以看到,京東plus成為京東的第一優(yōu)先戰(zhàn)略;以騰訊視頻、愛(ài)奇藝、優(yōu)酷為首的眾多在線視頻平臺(tái)不僅憑借打造獨(dú)播和自制內(nèi)容來(lái)加碼會(huì)員消費(fèi)內(nèi)容,同時(shí)也通過(guò)高端VIP模式為用戶提供暢通PC、手機(jī)、Pad的多客戶端特權(quán),完成了較為成熟的付費(fèi)會(huì)員體系。

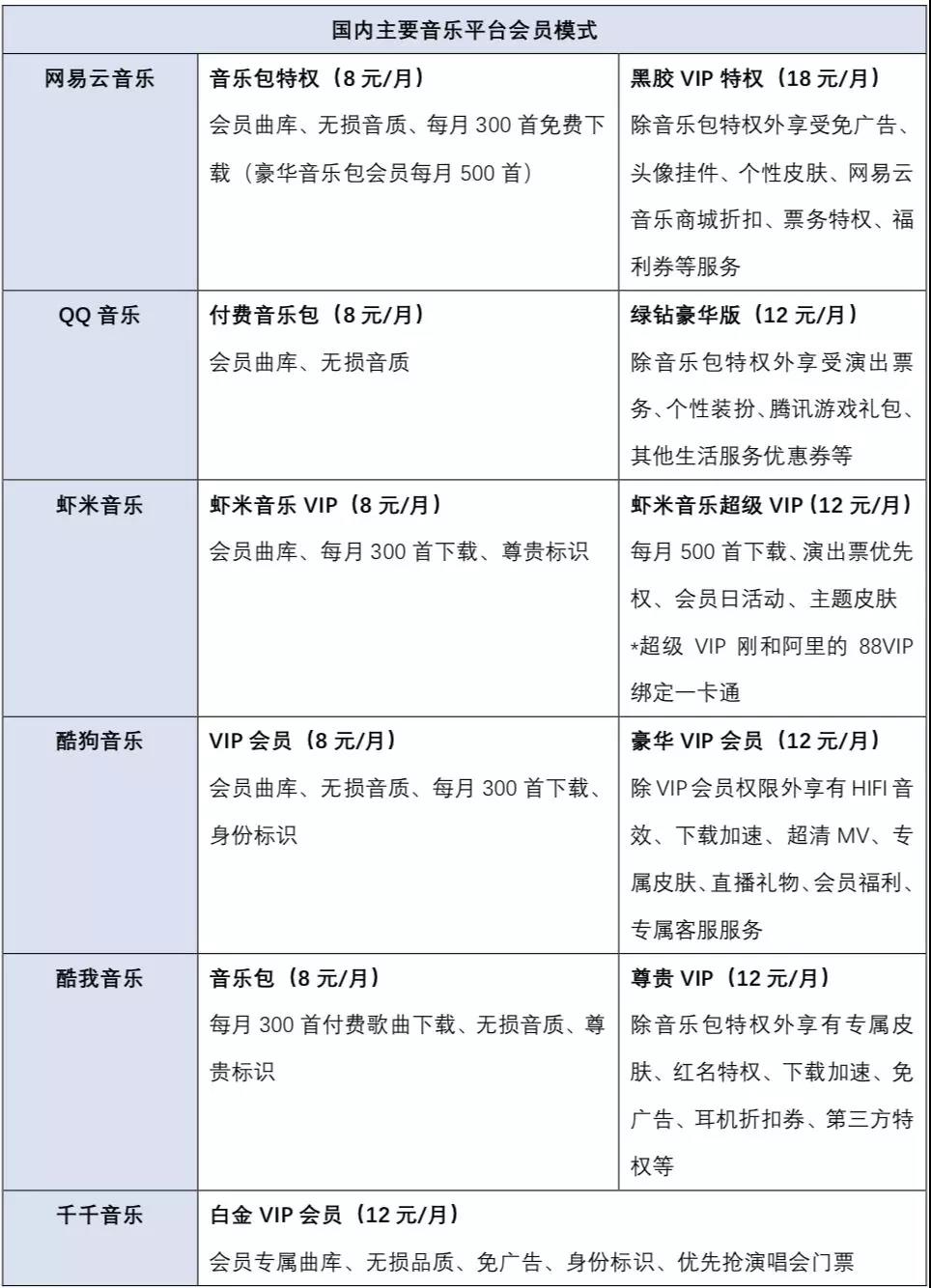

國(guó)內(nèi)主流視頻平臺(tái)付費(fèi)會(huì)員服務(wù),來(lái)自《QuestMobile泛娛樂(lè)付費(fèi)用戶洞察報(bào)告》 對(duì)國(guó)內(nèi)音樂(lè)產(chǎn)業(yè)來(lái)說(shuō),隨著內(nèi)容付費(fèi)模式的不斷成熟,數(shù)字音樂(lè)的商業(yè)化能力正在不斷提升。在各大平臺(tái)之間的版權(quán)之爭(zhēng)告一段落后,如何將“超級(jí)會(huì)員”概念運(yùn)用到流媒體音樂(lè)服務(wù)中以此加強(qiáng)對(duì)用戶的深耕,或?qū)⒊蔀楫a(chǎn)業(yè)的下一個(gè)切入口。 整體來(lái)看,國(guó)內(nèi)音樂(lè)平臺(tái)的付費(fèi)會(huì)員模式集中在專門(mén)針對(duì)試聽(tīng)、下載付費(fèi)音樂(lè)的音樂(lè)包和打包其他服務(wù)內(nèi)容的高級(jí)會(huì)員兩種,單月價(jià)格在8元到18元之間。其中,基礎(chǔ)音樂(lè)包所提供的服務(wù)較少,高級(jí)VIP會(huì)員則擁有更多個(gè)性化的權(quán)益。

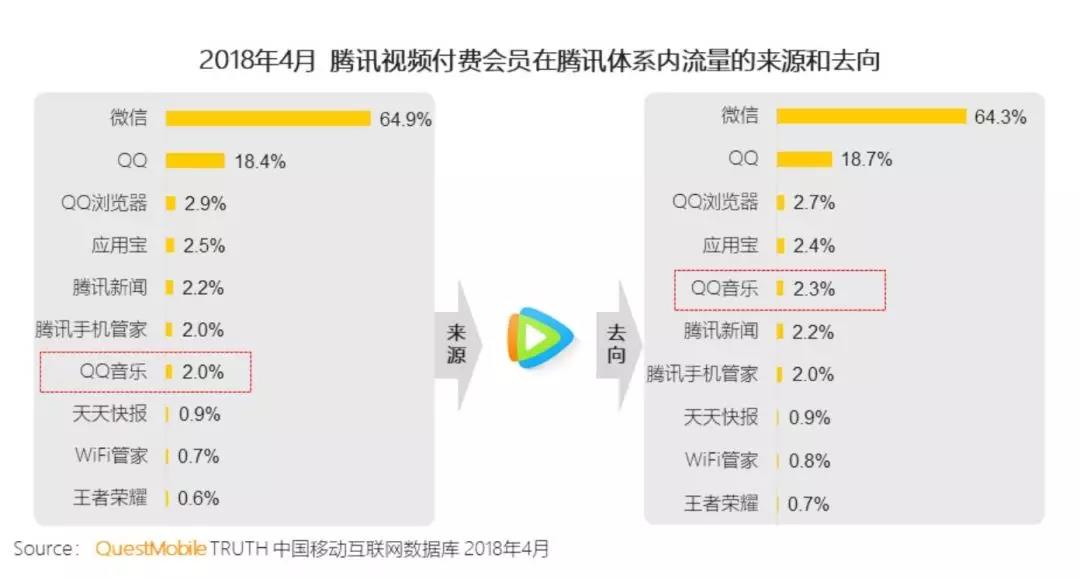

在諸多服務(wù)內(nèi)容里,可以看出大多數(shù)音樂(lè)平臺(tái)都將專屬皮膚、身份標(biāo)識(shí)、免廣告等囊括其中。目前來(lái)看,這些特色服務(wù)的會(huì)員模式對(duì)于吸引、培養(yǎng)用戶付費(fèi)習(xí)慣確實(shí)起到了積極作用,但在服務(wù)的實(shí)用性和捆綁模式的多元化仍有提升空間。 超級(jí)會(huì)員的打造、運(yùn)營(yíng),其實(shí)是平臺(tái)根據(jù)自身業(yè)務(wù)資源整合產(chǎn)品矩陣,擴(kuò)大服務(wù)領(lǐng)域,進(jìn)而參與更多元化的生態(tài)構(gòu)建過(guò)程。 以騰訊與中國(guó)聯(lián)通推出大王卡為例。該服務(wù)為用戶整合提供了包括微信、QQ、騰訊視頻、QQ音樂(lè)等在內(nèi)超過(guò)百個(gè)騰訊系產(chǎn)品免流量的權(quán)益,形成了整個(gè)生態(tài)系統(tǒng)的良好流轉(zhuǎn),2018年1月新增用戶就超過(guò)5000萬(wàn)。 而根據(jù)QuestMobile發(fā)布的2018年4月的數(shù)據(jù)顯示,有2%的QQ音樂(lè)會(huì)員會(huì)轉(zhuǎn)化成騰訊視頻會(huì)員,2.3%的騰訊視頻會(huì)員會(huì)轉(zhuǎn)化成QQ音樂(lè)會(huì)員,達(dá)到了互相轉(zhuǎn)化增長(zhǎng)的效果,充分體現(xiàn)了“超級(jí)會(huì)員”類(lèi)權(quán)益在業(yè)務(wù)協(xié)同中的價(jià)值增值。

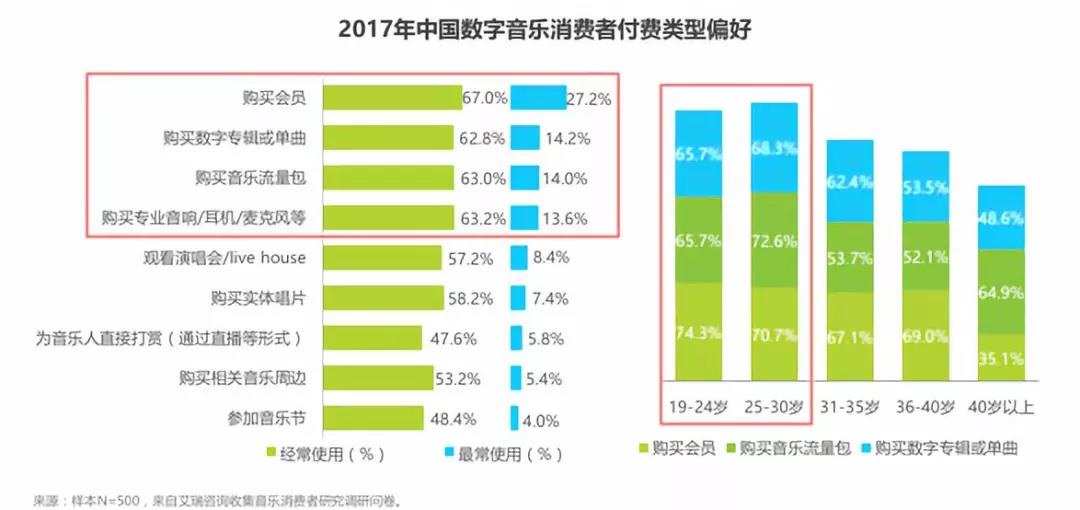

數(shù)據(jù)來(lái)源:QuestMobile泛娛樂(lè)付費(fèi)用戶洞察報(bào)告 同時(shí),平臺(tái)也需要更好地利用用戶數(shù)據(jù)判斷真實(shí)需求,形成“根據(jù)會(huì)員制定服務(wù)——由服務(wù)吸引會(huì)員”的良性循環(huán)。比如,音樂(lè)包會(huì)員模式更多是專門(mén)針對(duì)純音樂(lè)愛(ài)好者,而針對(duì)希望與偶像進(jìn)一步接觸的此類(lèi)群體,平臺(tái)也可以推出專屬會(huì)員服務(wù),并通過(guò)數(shù)據(jù)分析對(duì)他們進(jìn)行精準(zhǔn)定位與推薦。“個(gè)性化服務(wù)”并不單指?jìng)€(gè)性彈幕、皮膚等一類(lèi)視覺(jué)主題,更多是真正從用戶的個(gè)體需求出發(fā),全方位挖掘相應(yīng)群體的消費(fèi)潛力。 在《2018數(shù)字音樂(lè)消費(fèi)研究報(bào)告》顯示,“購(gòu)買(mǎi)會(huì)員”已經(jīng)以27.2%成為我國(guó)音樂(lè)領(lǐng)域里最常見(jiàn)的付費(fèi)類(lèi)型,數(shù)字音樂(lè)用戶付費(fèi)收入規(guī)模預(yù)計(jì)將在2019年達(dá)到64億元。由此可見(jiàn),會(huì)員作為T(mén)o C內(nèi)容付費(fèi)的重要構(gòu)成擁有廣闊前景。

數(shù)據(jù)來(lái)源:艾瑞咨詢《2018數(shù)字音樂(lè)消費(fèi)研究報(bào)告》 當(dāng)音樂(lè)付費(fèi)已經(jīng)成為大勢(shì)時(shí),音樂(lè)產(chǎn)業(yè)也該到了從野蠻生長(zhǎng)過(guò)渡到精細(xì)化運(yùn)營(yíng)的階段了。除了向產(chǎn)業(yè)鏈上下游進(jìn)行包括演出、硬件、版權(quán)、宣發(fā)等多模式布局的同時(shí),進(jìn)一步挖掘付費(fèi)用戶市場(chǎng)則是各音樂(lè)平臺(tái)現(xiàn)在需要考慮的關(guān)鍵議題。 而“超級(jí)會(huì)員”這一業(yè)務(wù)模式,已經(jīng)在連接復(fù)雜多元的產(chǎn)品矩陣、構(gòu)建全新的產(chǎn)業(yè)生態(tài)上顯現(xiàn)出了巨大優(yōu)勢(shì)。對(duì)于亟待重建產(chǎn)業(yè)盈利模式的音樂(lè)產(chǎn)業(yè)而言,它或許也將是決定誰(shuí)能成為頭部力量的下一個(gè)決定性因素。 【鈦媒體作者介紹:本文來(lái)自公眾號(hào)“音樂(lè)先聲”,作者 | Livia,編輯 | 范志輝】 |

- 關(guān)注天氣: