|

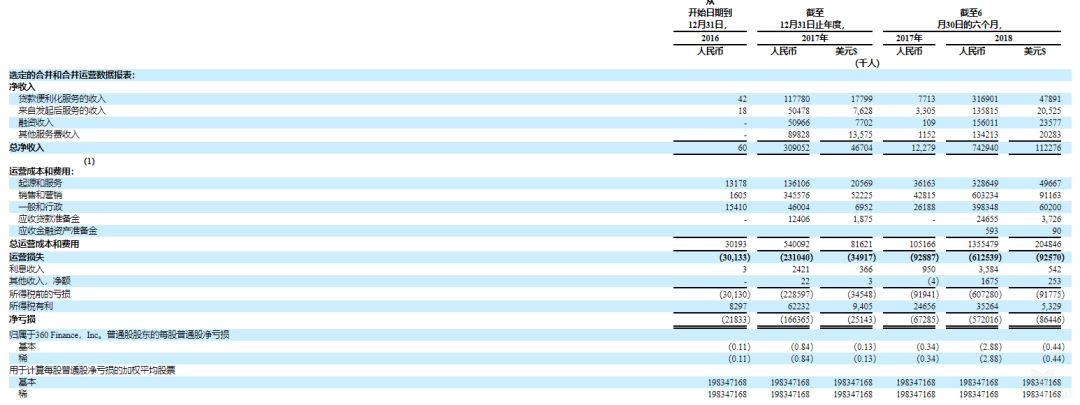

10月27日,360金融向美國SEC提交了IPO招股書,計劃募集2億美元。但根據(jù)目前情況看,360金融仍存在不足,未來可能會因此而在金融業(yè)務(wù)的競爭中處于劣勢。 文/王美文 專欄作者 消息,10月27日,360金融向美國SEC提交了IPO招股書,計劃募集2億美元,承銷商為高盛與花旗銀行。 招股書顯示,360金融定位為消費金融科技平臺,其核心產(chǎn)品為360借條。在360金融的撮合下,用戶可獲得最高20萬的授信額度,借款用途以消費支出為主。截至2018年9月30日,用戶通過360借條可獲得的平均授信額度為9600元人民幣。截至三季度末,360金融已累計促成2240萬多筆944億貸款,服務(wù)640萬借款人,余額347億。 在營收方面,招股書顯示,360金融主要收入來自撮合貸款服務(wù)費和貸后服務(wù)費。2018上半年,360金融凈收入約為7.429億,與2017年同期的1230萬相比,同比增長5939.8%。2018上半年凈虧損為5.72億元,調(diào)整后的凈虧損為1.06億元人民幣。

按照已上市的互聯(lián)網(wǎng)金融科技企業(yè)采用的新會計準(zhǔn)則統(tǒng)計,360金融2016年、2017年、2018年前三季度的凈收入,分別為170萬元、7.88億元和29億元。 在風(fēng)控方面,360金融自主研發(fā)了Argus智能風(fēng)控引擎、宇宙魔方(Cosmic Cube)風(fēng)險定價引擎,以及Cloud Bank系統(tǒng)等基于人工智能的風(fēng)控全流程體系,涵蓋了線上數(shù)據(jù)收集、風(fēng)險管理、定價和工作流集成系統(tǒng)。 目前,依托于全線上風(fēng)控體系,360金融已經(jīng)實現(xiàn)了95%的貸款可線上自動生成信用評估決策,極大提升了審核、放款效率,同時節(jié)省了成本。 在資金方面,招股書顯示,360金融的大部分資金來自金融機構(gòu)。截至2018年9月30日,360金融已經(jīng)與18家金融機構(gòu)建立了合作關(guān)系,其中大多數(shù)是國家和地區(qū)銀行。通過與360金融合作,金融機構(gòu)可獲取優(yōu)質(zhì)用戶、加強風(fēng)控,實現(xiàn)全線上放款流程。 招股書顯示,360金融計劃將此次發(fā)售的凈收益主要用于一般企業(yè)用途,其中40%的凈收益將用于品牌促銷,30%將用于研發(fā)以及培養(yǎng)人才,其余30%將用于其他一般企業(yè)用途,如行政開支,潛在收購及戰(zhàn)略投資。 在目前看來,360金融的優(yōu)點和缺點都很明顯,優(yōu)點在于自有的巨大流量流量及完善的商業(yè)體系,缺點在于缺乏場景以及開展金融業(yè)務(wù)所需的牌照。 此外,奧緯咨詢統(tǒng)計報告顯示,360金融今年二季度的放款量僅在BATJ旗下的螞蟻金服、微眾銀行、京東金融、度小滿金融之后,位列第五。根據(jù)奧維咨詢判斷,盡管在線消費金融行業(yè)將在短期內(nèi)繼續(xù)發(fā)展態(tài)勢良好,但從長遠來看,預(yù)計消費金融市場將成為一個多參與者市場,因為監(jiān)管機構(gòu)將繼續(xù)塑造監(jiān)管框架,以促進金融服務(wù)領(lǐng)域的競爭。 因此,未來360金融在缺乏牌照、場景支持的情況下,會面臨消費金融業(yè)務(wù)的較大競爭壓力。 文章內(nèi)容系作者個人觀點,不代表對觀點贊同或支持;轉(zhuǎn)載請注明作者姓名和來源。 |

- 關(guān)注天氣: