|

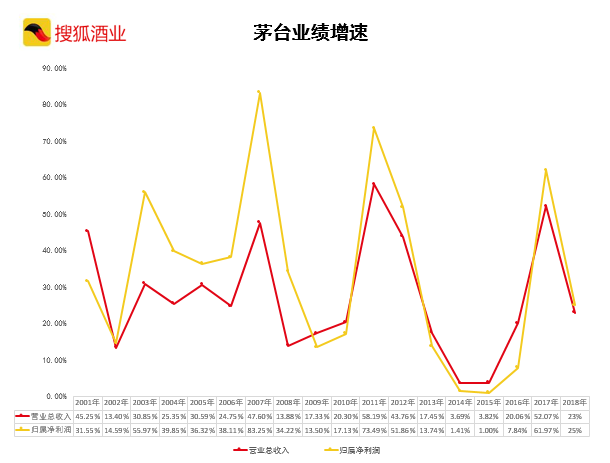

文/李文賢 編/李愨 新年第一天,茅臺交上了2018年的成績單。 茅臺初步核算,2018年度實現營業總收入750億元左右,同比增長23%左右;實現歸屬于上市公司股東的凈利潤340億元左右,同比增長25%左右。 兩項指標超過20%的增長,帶動茅臺股價新一輪上漲。截至1月2日收盤,茅臺股價增長1.52%,報收598.98元/股,最高612元/股。這是茅臺自10月底股價大跌后,重回600元高點。 針對2019年的營收目標,茅臺提出增大茅臺酒供應量、擴大直銷等,目標同比增長14%,實現營收855億元。 “銷售收入破千億”一直在茅臺集團的愿景之內,在不漲價的前提下,茅臺2019年雄心勃勃,計劃提早實現“千億目標”。 從2017年49.81%的營收增速,到2018年的23%,再到2019年的14%,茅臺回歸“中速水平”,這也意味著高端白酒或將迎來新的歷史周期,逐漸回歸理性。

(2019年茅臺酒計劃投放量3.1萬噸) 2018年營收約750億元 茅臺回歸“中速水平” 根據公告,茅臺2018年營收、凈利同比增長約為23%、25%,較2017年相比有所下降。 公開資料顯示,茅臺2017年營收、凈利潤分別為582.2億元、270.8億元,同比上漲49.81%和61.97%。 事實上,2018年第三季度以來,圍繞業績增速茅臺董事長李保芳一度強調,“茅臺是稀缺資源,不會無限期高速增長,發展速度會回歸中速水平。” 茅臺2019年的目標也印證了這一說法。“公司2019年度計劃安排營業總收入增長14%。”茅臺在公告中表示。 華創食飲研報指出,對應2018年Q4單季收入同增20.8%,利潤同增30.6%,體現出茅臺在去年Q3單季增速放緩之后良好的節奏調整能力。 2018年,茅臺Q3營收3.81%的增長率,曾引發白酒股集體震蕩。茅臺股價一字跌停,五糧液、洋河等白酒股也受到大盤影響悉數跌停。 2018年12月以來,茅臺針對專賣店等渠道一次性配售狗茅及精品茅臺,新增投放帶動當年Q4業績增長,同時生肖紀念酒等非標產品也對業績有促進作用。 對于外界關注的價格因素,李保芳再次強調,“從講政治和消費者認同的角度來管住價格,明年(2019年)乃至更長時期內,價格將不會再調整甚至封頂一段時間。” “茅臺在經歷了2016年~2018年上半年的高速增長之后,特別是人事調整后,茅臺的企業戰略更加帶有政策性導向。”蔡學飛表示,茅臺不再單純的追求高業績與高利潤,而是統籌考慮政府政策、社會輿論、業績、股價等多重因素。 2019年茅臺目標營收855億 新增3000噸投放量 對于2019年,茅臺的目標是同比增長14%,即實現營收855億元,較2018年增長105億元。 在價格不再上漲的情況下,放量成為茅臺業績增長的關鍵。 2018年12月,茅臺表示“2019年茅臺酒計劃投放量3.1萬噸”,較2018年增長3000噸,同比增長約11%,超出市場預期。 根據2017年年報,茅臺酒貢獻值占到茅臺總營收九成以上。 按照每噸2124瓶,指導零售價1499元/瓶計算,茅臺2019年多投放3000噸可直接增收95.5億。 此外,茅臺將擴大直銷渠道,推進營銷扁平化。茅臺在全國經銷商大會上透露,2019年和經銷簽約的茅臺酒總量為1.7萬噸。 這也意味著,3.1萬噸中,1.4萬噸將被茅臺主要用于直銷和非標產品銷售以及海外市場。 直銷可以縮減中間成本,將直接帶來凈利潤的增長。按照李保芳的說法,“從面上和量上,擴大各省直銷;與大型商超合作;與知名電商合作;投向國內重點市場的機場、高鐵站經銷點。” 而非標產品主要為生肖酒和定制酒。茅臺李保芳表示,茅臺豬年生肖酒將在2019年春節前投放30%以上的產量。 茅臺將生肖酒發布日期提前到元旦之前,同步發布茅臺王子酒、貴州大曲、賴茅等8款豬年生肖酒。

(茅臺董事長李保芳) 系列酒方面,茅臺表示2018年,醬香酒銷量突破3萬噸,實現營收88億,2019年銷售收入實現100億。 蔡學飛分析指出:“2019年的放量釋放出茅臺強烈的穩價、控價戰略思路,布局直銷是茅臺多年來的既定戰略,這是茅臺強化廠家控制權,穩定產品價格的必然舉措。發力系列酒,進而實現千億目標,從而帶動茅臺保健酒等發展,最終實現2019年整個醬酒板塊的目標。” 茅臺增速呈現周期性 行業或步入下行階段 茅臺、五糧液等高端白酒業績放緩引發行業趨勢的討論。 搜狐酒業盤點發現,茅臺業績增速呈現明顯的周期性。2011年~2012年,茅臺業績增速曾保持兩年的高速增長,營業總收入、歸屬凈利潤增速均在40%以上,其中2017年歸屬凈利潤增速高達73%。

隨后的2015年,中國酒業進入深度調整期,茅臺業績增速驟降,2015年歸屬凈利潤增速僅為1%。 這一趨勢直到2017年才得到真正意義上的改變。2018年上半年,“茅五洋”等上市酒企大幅增長、業績飄紅,也預示著白酒業集體回暖。 “高端白酒行業基本面跟隨經濟下行的趨勢顯現,引發投資者擔憂,甚至與2013-2015年的行業深度調整期比較。”海通食品分析提出三點不同:本輪行業復蘇僅有兩年,遠低于上一輪的8年時間,庫存壓力相對較小;沒有出現類似限制公務消費和白酒塑化劑等突發事件導致的需求短期大幅下滑;產品價格體系較為穩定,尚未出現崩塌式下滑跡象。 “根據歷史走勢,白酒行業的上升周期約為三年。對于白酒行業自身周期而言,現處于下行階段。”國海證券近日在研報中指出,從基本面來看,2019年看好彈性較小、品牌力極強的高端酒和高性價比的低端酒。 “伴隨著中國內需的疲軟,消費不振的預期下,整個2019年中國頭部名酒的資源聚集效應不會發生變化,增速會放緩,而中低端酒、區域名酒進一步分化。”蔡學飛對搜狐酒業表示,2019年中國酒行業分化趨勢加劇,擠壓強度增加,對于中小型酒企與區域酒企,新一輪的倒閉潮可能會出現。 【“公司深讀”系搜狐財經精心打造的品牌欄目,聚焦公司報道與深度調查報道。若有意接洽搜狐財經采訪、爆料等事宜,請發郵件至biznews@sohu-inc.com】 |

- 關注天氣: