|

中國的零售經(jīng)歷了電商的洗禮,也經(jīng)歷了商業(yè)房地產(chǎn)的快速發(fā)展,以及線下零售業(yè)態(tài)的反思調(diào)整與重塑,正通向一個高度競爭且高度市場化的成熟市場。最終新零售這場鏖戰(zhàn),時間將會給我們答案。 文/李豐 峰瑞資本(freesvc) 我們來聊聊新零售的供應(yīng)鏈之爭。 之前已經(jīng)討論過中國零售業(yè)正在發(fā)生的深刻變化:「線上線下同品同質(zhì)同價」第一次在中國成為可能。當我們把時間線拉長,去看零售業(yè)的創(chuàng)新、反復(fù)和終局,有一件事是繞不開的:無分「新」與「舊」,零售都是全鏈條的效率競爭,也是對優(yōu)質(zhì)供應(yīng)鏈資源的競爭。 中國擁有難以想象的產(chǎn)業(yè)鏈技術(shù),全球接近 70% 的主要消費品的產(chǎn)能大概都在中國。在接下來的數(shù)年內(nèi),中國有機會出現(xiàn)大量的難以計數(shù)的世界級的消費品牌,但是前提是零售公司要接近,并掌控,甚至創(chuàng)造最優(yōu)質(zhì)的供應(yīng)鏈。 今天,我們只是站在新零售的起點上。關(guān)于新零售的核心競爭力和終局,我把它拆成3個問題: 在通往新零售的長跑里,消費品公司的長期競爭力是什么? 當下中國的優(yōu)質(zhì)供應(yīng)鏈在哪里?「線上線下同品同質(zhì)同價」這件事會對中國的零售供應(yīng)鏈帶來什么影響? 全鏈條競爭時代來臨,零售供應(yīng)鏈如何升級? 長期來看 零售的核心競爭力,是擁有優(yōu)質(zhì)供給 消費行業(yè)的競爭力,短期是流量,中期是效率,長期來看,其核心競爭力是什么?品牌肯定是,但最重要的一定是「有質(zhì)量、能升級」的「供應(yīng)鏈」。 意思是,一個消費品牌,短期內(nèi)銷量能起來,靠的是流量;起量以后,要想辦法把效率提高;提高效率的本質(zhì),則是看誰能控制或者創(chuàng)造最好的供應(yīng)鏈。 什么叫控制優(yōu)質(zhì)產(chǎn)業(yè)鏈?以特斯拉為例。特斯拉的電池是松下做的。它與松下的合作方式是,單獨合資建廠,生產(chǎn)要求特斯拉說了算。控制程度可見一斑。 另一個牢牢掌控供應(yīng)鏈的消費品企業(yè)是蘋果。中國有家公司叫瑞聲科技,它給蘋果做聲學(xué)元器件,有幾條生產(chǎn)線專門供應(yīng)蘋果。 蘋果是怎么掌控這條關(guān)鍵供應(yīng)鏈的呢?這幾條線上所有的控制軟件和電腦是蘋果公司的,ERP 系統(tǒng)也是蘋果的。瑞聲負責(zé)生產(chǎn)線的人經(jīng)常會收到蘋果的郵件,說某一條產(chǎn)線的某一個地方有點問題,然后蘋果來開權(quán)限,讓瑞聲的生產(chǎn)線負責(zé)人去現(xiàn)場查看。此外,蘋果還有二十來位工程師輪流駐廠。簡單來說,原則上除了設(shè)備和工人是瑞聲的,剩下的都由蘋果控制。 除了控制供應(yīng)鏈,那些能做大的公司還要能創(chuàng)造優(yōu)質(zhì)供給。 以新東方為例。中國巨大的培訓(xùn)行業(yè)里,新東方之所以能成為為數(shù)不多的大企業(yè),我在那里工作7年,一個觀察和總結(jié)是,它讓許多原先不是老師的人做了老師,且大受歡迎。 它的做法是,用市場化的方式,再加一點精神感召,招到了大量清華、北大等高校的年輕畢業(yè)生,甚至北美留學(xué)生,然后通過系統(tǒng)化的培訓(xùn),讓這些原本人生軌跡不是當老師的人,成為新東方的全職老師。 這就是通過特定的方法,讓原來不是供給的優(yōu)質(zhì)供給,變成了供給,也變成了公司的優(yōu)勢。公司給社會創(chuàng)造價值的同時,壁壘也就形成了。更進一步說,只要你有優(yōu)質(zhì)供給,就不用發(fā)愁沒需求。 早些年,我參與投資了許多 C2C 公司,也得出類似的結(jié)論:所有做雙邊供需關(guān)系對接的平臺,本質(zhì)上核心的競爭力是供給,而不是需求。 拿這個邏輯看零售品牌和市場,也是一樣。在通往新零售的路上,不管你是做渠道、平臺還是做品牌,也不管你是賣產(chǎn)品還是賣服務(wù),把所有時髦的東西放到一邊,只要你做的是雙邊的零售生意,最后爭的都是優(yōu)質(zhì)供給,最后本質(zhì)上要解決的都是供應(yīng)鏈的問題。 一方面,你要相信,中國的制造業(yè)里,許多優(yōu)秀公司會尋求自我升級;另一方面,在它們提升供應(yīng)鏈的產(chǎn)能、管理、技術(shù)、效率的過程中,誰在前臺貼近了它們,用銷量和流量思路帶它們一起升級,誰長期就能做成非常厲害的企業(yè)。 所有厲害的、做大了的零售公司,包括宜家和無印良品,在核心品類上,都是壟斷供應(yīng)鏈,這些供應(yīng)鏈幾乎只為他們生產(chǎn),而且跟它們一起升級、進化。 小米也很典型。它在前端有流量,在中臺有效率,在后端,小米和小米生態(tài)鏈帶著一大堆中間產(chǎn)業(yè)鏈和它一起升級。 全鏈條競爭時代來臨 零售供應(yīng)鏈如何升級?

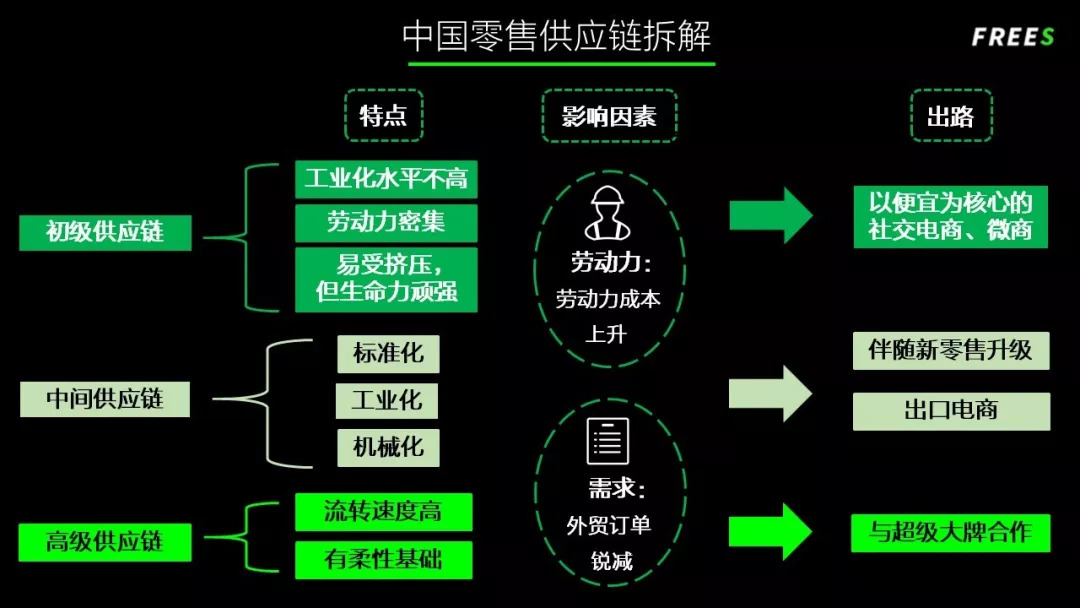

既然供應(yīng)鏈是重中之重,那么,當下中國的優(yōu)質(zhì)零售供應(yīng)鏈在哪里?「線上線下同品同質(zhì)同價」這件事會對中國的零售供應(yīng)鏈帶來什么影響? 我們可以將中國目前的供應(yīng)鏈分成三類: 初級供應(yīng)鏈 最容易受到擠壓的生產(chǎn)供應(yīng)鏈。換句話來說,這部分既沒有很好的實現(xiàn)工業(yè)化,也沒有很好的實現(xiàn)標準化,也沒有實現(xiàn)很好的性價比,同時還受到勞動力成本上升等因素的壓力。但是,正如中國有數(shù)量龐大的零售末端,初級供應(yīng)鏈在中國至今分布甚廣、生命力頑強。 中間供應(yīng)鏈 可以理解為實現(xiàn)了標準化、工業(yè)化、機械化的中端供應(yīng)鏈。它的產(chǎn)能有保證,管理也比較成熟。它們有機會升級,也可能在勞動力短缺、外貿(mào)訂單縮減等壓力因素之下產(chǎn)生遷移。 成熟供應(yīng)鏈 新零售最理想的供應(yīng)鏈能力:流轉(zhuǎn)速度高,反應(yīng)速度快,同時有一定的柔性基礎(chǔ)。它們一般與超級品牌 (比如 Zara、優(yōu)衣庫) 合作,通過生態(tài)鏈設(shè)計部門極致化的打磨測試,最終打造出用料足、定價便宜、強體驗的高品質(zhì)產(chǎn)品。 中國的零售供應(yīng)鏈在過去十來年遇到的最直接的問題和兩件事情有關(guān),一個是需求,一個是勞動力。 舉個需求倒逼零售供應(yīng)鏈的例子。時間拉回到10年前。始于2007年的世界金融危機于2008年在中國的影響開始日趨明顯。一個受到?jīng)_擊比較大的行業(yè)是外貿(mào),這迫使中國過去幾十年積累的產(chǎn)業(yè)鏈開始尋找新的出路,所以愿意支持當時前景不明朗甚至不太被看好的電商賣家。那一年,中國的電商行業(yè)飛速發(fā)展。 在當前的環(huán)境和消費周期里,中國作為生產(chǎn)全球接近70%日用消費品的國家,所謂出口導(dǎo)向型、生產(chǎn)加工型企業(yè)再次面臨挑戰(zhàn)和擠壓:外貿(mào)增長相對低迷,中國的勞動力成本上升較快。 這樣一來,工廠的生存空間就被壓縮得比較厲害,有的甚至只能自動消亡。和10年前一樣,它們需要想盡辦法找到出口,即能采購它們產(chǎn)品的這些經(jīng)銷通路和經(jīng)銷方法。 那些最便宜的微商和社交電商,是初級供應(yīng)鏈的兩大出口。 它們所觸達的人群,一個非常重要的組成部分是用智能手機完成人生第一筆電商購物的用戶。換句話說,他們之前很有可能不是PC的用戶,也沒在淘寶、天貓、京東等電商平臺上買過東西。 這群人可以類比的,是2010 年前后電商剛開始觸達到的人群。原則上你只需要用足夠高的性價比,或者說足夠低的價格,他們就會跟線下品質(zhì)不夠好的、還沒有實現(xiàn)性價比產(chǎn)品的零售進行比較,然后順利地轉(zhuǎn)化為微商和社交電商的用戶。這也是為什么靠便宜打開局面的社交電商和微商,能在短時間內(nèi)獲得爆發(fā)式的用戶增長。 不過伴隨著新零售的快速擴張、滲透和下沉,當質(zhì)優(yōu)價廉不再是個問題,或者說海量價格可承受的品牌產(chǎn)品被推到用戶面前,這些最便宜的微商和社交電商可能面臨的一個挑戰(zhàn),說白了,就是它們的供應(yīng)鏈是否能夠升級。 Q1: 等新零售全面覆蓋后,這些起初被極低價格的微商和社交電商吸引的手機電商用戶,會變成誰的用戶?或者換句話說,當質(zhì)優(yōu)價廉不是個問題的時候,用戶會買什么? 新零售是中間供應(yīng)鏈主要的出口之一。像名創(chuàng)優(yōu)品,以及前面提到的小米的米家有品,在起量之后,所占有的供應(yīng)鏈就是中間這層有一定的標準化的質(zhì)量標準和生產(chǎn)能力的供應(yīng)鏈。中間供應(yīng)鏈也因為與新零售的結(jié)合,開始有升級的可能,進一步擁有快速調(diào)整、快速設(shè)計、快速反饋等柔性能力。 這也是新零售在當下中國的特殊意義:一方面,那些擁有優(yōu)質(zhì)產(chǎn)能卻面臨新興渠道所帶來壓力的供應(yīng)鏈需要找到更多出口。另一方面,品牌對優(yōu)質(zhì)供應(yīng)鏈的需求也會越來越大。兩者互相成就。 此外,中間供應(yīng)鏈還有一個非常典型的出口是外貿(mào)電商。 上一次金融危機發(fā)生的時候,盡管外貿(mào)受到影響,還是跑出了一小波外貿(mào)電商企業(yè),其中包括蘭亭集勢等等。在當下這個周期里,中國也會誕生比較多的出口電商公司。以峰瑞投的Club Factory和Patpat為例,它們都是基于中國有優(yōu)質(zhì)產(chǎn)能的供應(yīng)鏈,做了直銷通路,直銷的對象是國外的中產(chǎn)階級。 這些已經(jīng)被訓(xùn)練了幾十年的較好的中間供應(yīng)鏈,在面臨人變貴、人難招,甚至被遷移到其它人力成本更便宜國家比如東南亞的壓力時,有極強的動力來配合新業(yè)態(tài)和新機會做一次升級,把自己變成優(yōu)質(zhì)的外貿(mào)生產(chǎn)商。 這也是我們今天留下的另一個開放性的問題: Q2: 除了新零售和出口電商,這批既有生產(chǎn)能力,又有設(shè)計能力,同時具有較強數(shù)據(jù)化管理能力的供應(yīng)端,它們的優(yōu)質(zhì)產(chǎn)能還能去哪里? 相應(yīng)地,還有一個小問題: Q3: 當下這個階段,為了適應(yīng)低價產(chǎn)品和新渠道、新通路而求生存的初級供應(yīng)鏈,從中期看或者往長遠的未來看,到底會被淘汰還是持續(xù)下去? 中國的一個好處是,時間總是過得很快,一年的發(fā)展和變化能抵其他國家好多年。現(xiàn)在,中國的零售經(jīng)歷了電商的洗禮,也經(jīng)歷了商業(yè)房地產(chǎn)的快速發(fā)展,以及線下零售業(yè)態(tài)的反思調(diào)整與重塑,正通向一個高度競爭且高度市場化的成熟市場。 不變的,是零售的邏輯——短期是流量或者銷量,中期是效率,長期拼的是供應(yīng)鏈。這件事本質(zhì)上長出來的東西叫品牌。 新零售這場鏖戰(zhàn),時間會給我們答案。 總結(jié) 1、消費行業(yè)的競爭力,短期是流量,中期是效率,長期的核心競爭力則是擁有優(yōu)質(zhì)供給。辦法是,你要么掌握優(yōu)質(zhì)供應(yīng)鏈,要么創(chuàng)造優(yōu)質(zhì)供應(yīng)鏈。 2、新零售在當下中國的特殊意義:一方面,那些擁有優(yōu)質(zhì)產(chǎn)能卻面臨新興渠道所帶來壓力的供應(yīng)鏈需要找到更多出口。另一方面,新零售的鏖戰(zhàn)中,品牌對優(yōu)質(zhì)供應(yīng)鏈的需求也會越來越大。兩者互相成就。 文章中提到了三個問題: Q1: 等新零售全面覆蓋后,這些起初被極低價格的微商和社交電商吸引的手機電商用戶,會變成誰的用戶?或者換句話說,當質(zhì)優(yōu)價廉不是個問題的時候,用戶會買什么? Q2: 除了新零售和出口電商,這批既有生產(chǎn)能力,又有設(shè)計能力,同時具有較強數(shù)據(jù)化管理能力的供應(yīng)端,它們的優(yōu)質(zhì)產(chǎn)能還能去哪里? Q3: 當下這個階段,為了適應(yīng)低價產(chǎn)品和新渠道、新通路而求生存的初級供應(yīng)鏈,從中期看或者往長遠的未來看,到底會被淘汰還是持續(xù)下去? 對于這三個問題,有不同想法或者答案可以留言進行交流~ 文章內(nèi)容系作者個人觀點,不代表對觀點贊同或支持;轉(zhuǎn)載請注明作者姓名和來源。 |

- 關(guān)注天氣: