|

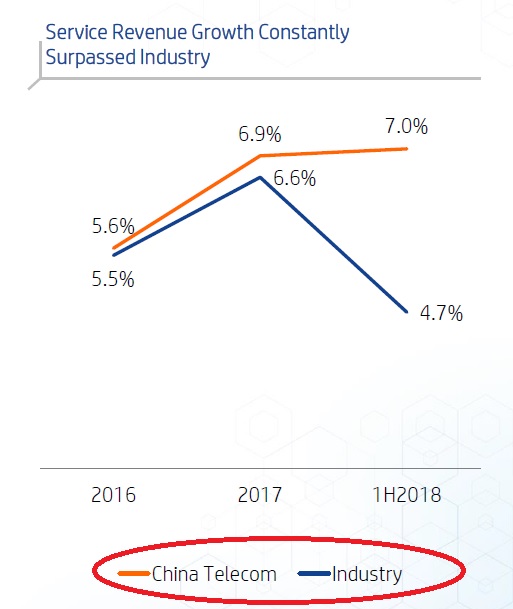

8月下旬,隨著中國電信在香港發布半年報,三大運營商2018年上半年業績全部揭曉。 三大運營商半年報發布會的推介材料,既是面向股東的業績匯報,也是彼此之間市場競爭階段性結果的總結,雖然明里不能與競對做直接比較,但字里行間還是處處都有針鋒相對的暗斗。 比如中國電信在推介材料第7頁赫然推出一幅折線圖,并在相應新聞稿里興高采烈地宣布“(公司)服務收入達到人民幣1,766億元,同比增長7%,連續多年高于行業平均”。

中國聯通遙相呼應,在推介材料第6頁就以添加紅色備注框的顯眼形式突出自己上半年1,344億元的服務收入同比增長8.3%,顯著地“領先行業平均的4.1%”。

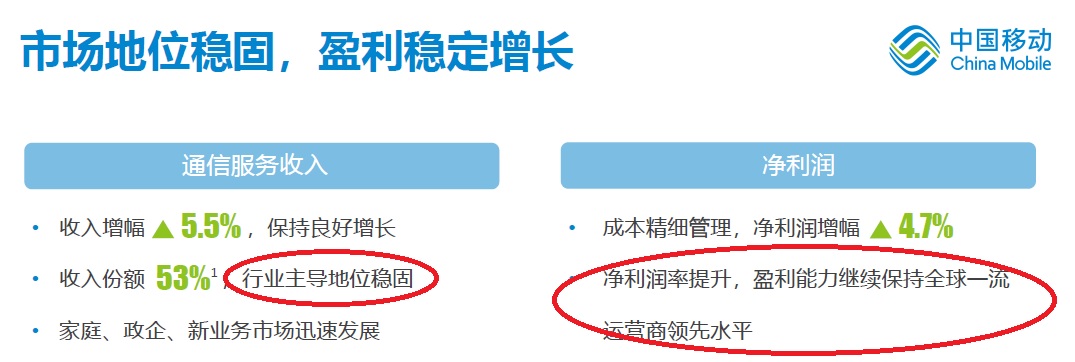

所謂“行業平均”,也就三家基礎電信企業而已,所以電信和聯通這話里話外其實都在擠兌移動老大哥增勢放緩拖了行業的后腿。 中國移動當然也不堪示弱,推介材料第8頁大標題就開篇明義:“市場地位穩固,盈利穩定增長”,以“行業主導地位穩固”為盾,用“凈利潤率提升”為矛使出攻守兼備的一招,輕松化解電信和聯通的“行業平均”攻勢,而且一句“盈利能力繼續保持全球一流運營商領先水平”提升自己到全球視野,擺出不屑于兩位小兄弟在“行業平均”上爭高下的架勢。

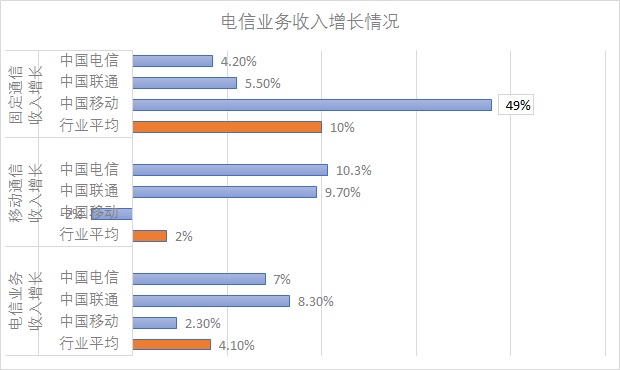

但兩位小兄弟顯然也是有備而來,其所恃的“行業平均”數據源自三家的業務主管——工業和信息化部定期發布的《通信業經濟運行情況》,這一運行情況報告肩負著研究分析信息通信業發展形勢、為信息通信業發展戰略、規劃和政策的制定提供數據支撐的重任,因此作為監測通信業運行發展情況的權威報告,其分量不容小視。 那么,從電信業務主管部門的監測角度出發,三大運營商2018年上半年的運行表現究竟孰高孰低,有誰拖了行業發展的后腿呢? 主管部門首先看的是電信業務的收入增速。 市場主體業務收入增長是行業健康發展的重要指標,2018年上半年全國電信業務整體收入累計完成6720億元,同比增長4.1%,其中移動通信業務收入增速放緩,同比增長僅1.8%,而固定通信業務收入增速實現兩位數增長,達到10%。

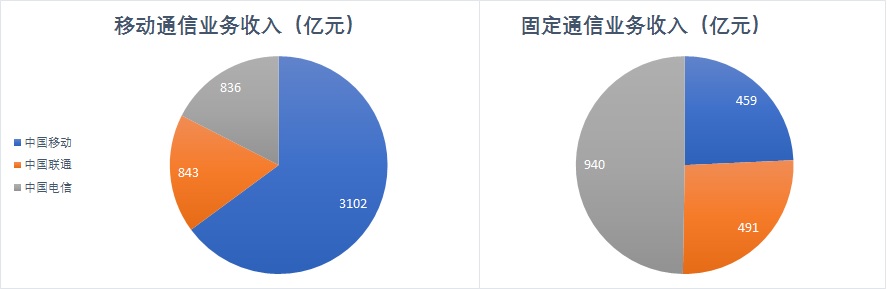

具體到三大運營商的貢獻來看,中國聯通和中國電信的業務收入增長表現確實搶眼,移動業務和固定業務增長實現了雙豐收。而中國移動雖然在固定通信業務收入上實現了49%的高速增長,但其移動通信業務收入卻下滑了2%。 由于固定通信業務在電信業務整體收入中占比僅有29%,因此中國移動在占比七成的移動通信業務收入上同比下降,嚴重影響了電信業的整體收入增速,拖了行業的后腿。

主管部門其次看電信用戶發展情況。 新增用戶代表著市場的潛力和行業的前景,2018年上半年全國移動電話用戶總數達到14.9億戶,其中4G用戶數11億戶,上半年凈增9083萬戶,滲透率達到73.5%。全國固定互聯網寬帶接入用戶數達到3.78億戶,三大運營商上半年凈增3185萬戶。 從三大運營商4G用戶和有線寬帶用戶市場結構來看,中國移動不僅在4G用戶市場份額上保持著穩固的領先優勢,而且在有線寬帶用戶市場上距離取代中國電信的領先位置也僅差一步之遙。

但是從用戶凈增量來看,中國電信4G用戶增速領先,借助全網通手機和不限流量套餐的猛烈攻勢,不僅強取了4G凈增份額的39%,而且實現了77%的4G用戶滲透率,高于中國移動的75%和中國聯通的67%。4G用戶增長放緩的中國移動一直在有線寬帶市場上發力,采用4G與家寬捆綁的市場策略,搶占了有線寬帶市場凈增量的70%。 綜合比較下來,中國聯通在4G用戶滲透率和有線寬帶用戶增長上嚴重落后于對手,明顯拖了行業的后腿。

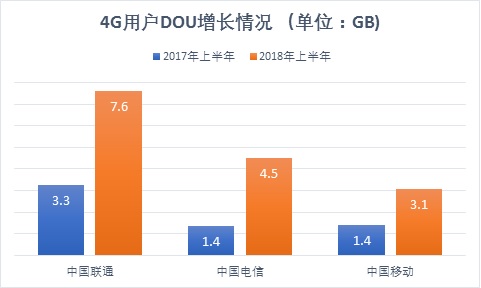

其三主管部門看電信業務使用情況。 隨著移動電話通話量持續下降,戶均移動互聯網接入流量(DOU)成為觀察電信業務使用情況的重要指標。2018年上半年,全國移動互聯網累計流量達到266億GB,其中通過手機上網的流量達到262億GB,6月當月DOU達到4.24GB,同比增長172.8%。 由于4G用戶手機上網成為移動互聯網流量增長的主流,比較三大運營商的4G用戶DOU可以發現,中國聯通的4G用戶DOU高達7.6G,為全國之冠,這與中國聯通與互聯網合作伙伴進行流量合作的業務模式密切相關;但從DOU同比增長的比率來看,從2017年上半年同期的1.4G提升到今年的4.5G的中國電信則拔了頭籌,受益于不限流量套餐的推廣,中國電信的4G用戶DOU實現了235%的同比增長。 中國移動則在4G用戶DOU和同比增長比率上遠遠落后于中國聯通和中國電信,又一次拖了行業的后腿。

為了提升DOU增加手機上網流量來實現流量增收,三大運營商都付出了4G用戶 ARPU下降的代價,其中中國聯通4G用戶ARPU下滑了16%,高于中國電信的13%和中國移動的10%。當然,從政府要求三大運營商提速降費的角度而言,中國移動的4G用戶ARPU值高于59元的行業平均值,同比降幅也最低,貌似也有拖行業后腿之嫌。

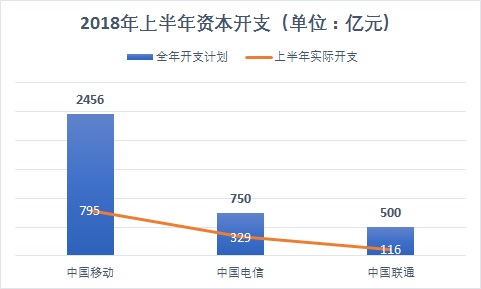

主管部門最后看的是通信能力建設情況。 通過固定資產投資加快基礎網絡建設來提高網絡支撐能力,以支持和帶動通信產業及互聯網業務的快速發展,是三大運營商作為基礎電信企業和通信龍頭企業的責任和使命。因此,通信能力建設也是對三大運營商可持續發展能力的重要考量。 2018年上半年,三大運營商建設的移動通信基站數量達到624萬個,其中3G/4G基站總數達到467萬個,占比達74.9%。但僅就上半年新增的4G基站數量而言,中國移動新建成16萬個,繼續領跑,而中國聯通新建了6萬個,中國電信則僅僅新建完成3萬個,明顯落后。 從三大運營商年初制定的全年固定投資(CAPEX)計劃實行情況來看,中國電信上半年完成了全年投資的44%,中國移動完成了32%, 而中國聯通則只完成了全年的23%, CAPEX計劃嚴重滯后反映出的是聯通投資決策慢、投資效率低的痼疾,不僅拖了行業的后腿,也影響了電信業投資對GDP增長的帶動效應。

對于上市公司而言,在資本市場發布業績報告都會突出成績而慎言不足,三大運營商本次發布的2018年半年報也概莫能外。但從促進行業健康發展的目的出發,按照業務主管部門對電信業經濟運營管理的四個角度,對三大運營商2018年上半年業務發展的相關數據進行橫向比較,找出差距和不足以促其提升,也是本文追問三大運營商誰拖了行業發展后腿的意義之所在。 |

- 關注天氣: