|

圖片來源:視覺中國

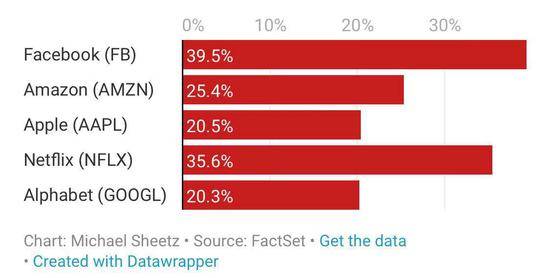

腥風血雨的美股第三財報季終于告一段落。 從美股十年牛市,到全球一枝獨秀,再到如今一步步陷入熊市陰霾。當美股在10月初突然暴跌并席卷全球之時,很多人認為這是短期的高位調整,但緊隨而來的中美貿易緊張局勢、美國加息預期上升、美元走強以及海外經濟增長放緩,這些因素開始大規模引發市場負面情緒。 但據FactSet最新統計,在第三財報季,實際盈利(EPS)跑贏預期的企業占比77%,高于五年均值71%;超出預期的平均幅度為6.5%,也高于五年均值4.6%。標普大盤所有11個板塊都錄得盈利同比增長,而且有8個板塊呈現了雙位數的強勁漲勢。標準普爾500指數成分股第三季度的盈利增長了25.8%,這是自2010年第三季度以來最強勁的表現。 如此強勁的財報,但卻在資本市場遭遇拋售,美股的第三財報季到底發生了什么? 科技股大崩盤,十年牛市迎來拐點 科技巨頭們看似無止境的利潤增長一直是美股長牛的主要動力,但現在看起來卻似乎并不那么牢不可破。11月20日,美股再遭重挫,道指一度跌逾600點,回吐了2018年以來的全部漲幅,科技股再次領跌,其中被稱為“FAANG”(Facebook、Amazon、Netflix、Google、Apple)的五大科技股市值較各自的歷史高點合計蒸發1萬億美元 今年7月,Facebook和Google創下的52周高點,分別為每股218.62美元和1291.44美元;Netflix則在6月份達到每股423.21美元的高點;至于亞馬遜和蘋果則分別是在9月份和10月份創下每股2550.50美元和233.47美元的52周高點,看似一片欣欣向榮。 但在早在9月中旬,摩根士丹利首席美股策略師Michael Wilson就給出了美股處于“滾動熊市”的預言。這位堅定的空頭指出,“盡管2018年沒有經歷經濟衰退,市場卻在大聲宣布壞消息的到來,市場已經嗅出企業盈利衰退和經濟增長急劇減速的味道。有投資者質疑,為何企業財報不差但股價不佳,我們認為,當股價不顧好消息而持續被拋售時,這就是一個熊市。”

Facebook是其中第一家崩盤的科技股,截至11月20日周二收盤,Facebook市值蒸發2530億美元,股價從最高點下跌超40%。而繼Facebook之后,谷歌漲幅也全部抹去,今年股價累計下跌2.2%,成為FAANG中第二家年內下跌的公司。至于亞馬遜則在連續第二個季度銷售額未達分析師預期后,股價徹底跌入熊市區間。 Facebook、谷歌、Netflix和亞馬遜都陷入“利潤大漲,卻營收增速卻放緩”的尷尬局面,另一家令人失望的科技巨頭則是蘋果,該公司本季度財報中表示他們決定停止報告iPhone和其他產品的分別銷量,這讓分析師對蘋果的未來開始擔憂。 有跡象顯示,iPhone需求減弱,這對科技和互聯網企業產生廣泛的影響。目前,蘋果股價較10月3日創下的收盤紀錄高位已下跌逾20%,相當于市場蒸發了約2500億美元,而高盛則在略多于一周的時間里連續兩次下調蘋果目標股價,并稱新款iPhone XR的價格和功能在美國以外的接納度并不高。 宏觀環境加速惡化,零售股成為重災區 被拋售的不僅僅只是科技股,歷來穩定增長的實體零售股也遭遇了投資者的放棄。不久前,股神巴菲特旗下伯克希爾-哈撒韋公司披露三季度持倉報告,其中持有時間長達20年的沃爾瑪被巴菲特清倉,而這也成了投資者對美國零售未來擔憂的導火索。

在上周公布的財報中,大型零售商沃爾瑪報告其季度銷售額增長,同時上調了今年的盈利前景,沃爾瑪的在線銷售額也大幅增長,這也清晰地證明該公司能夠抵抗來自主要對手亞馬遜的競爭,但盡管如此,沃爾瑪股價仍在過去一周下滑,下跌約6%。 在近期公布的財報中,另一家實體零售巨頭塔吉特暴跌10.5%,此前該公司公布第三季盈利低于分析師預期。科爾百貨則重挫9.2%,公司發布的全年盈利預估低于預期。其他零售股方面,家居修繕用品零售商勞氏(Lowe”s)急跌5.7%,此前公布了進一步的重組計劃,以應對遜于預期的銷售業績。 美國零售股的暴跌其實并非偶然,投資者原本一直期待黑色星期五的到來,并寄希望于美國良好的消費數據繼續對美國的經濟形成支撐,但實際情況可能卻并非如此。

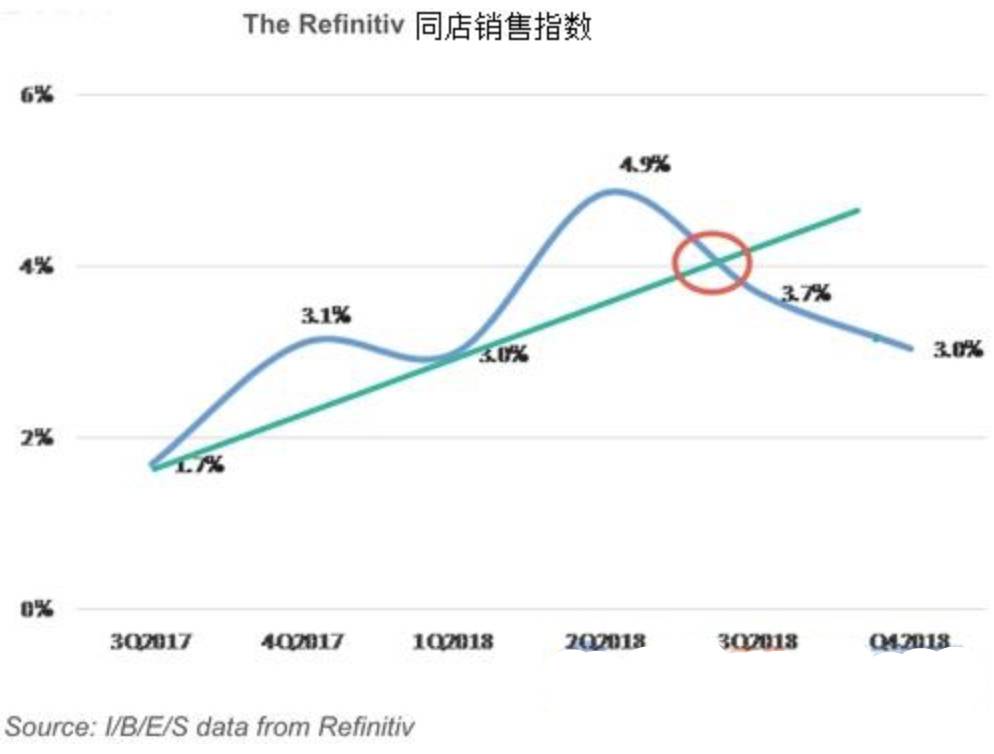

根據美國全國零售聯盟(NRF)的調查研究報告,今年包括11月和12月的節日消費將比去年同期的6879億美元增長4.3%~4.8%,達到7175億美元-7209億美元,但低于去年同期5.3%的漲幅。Refinitiv公布的同店銷售數據則顯示,今年第三季度同店銷售率已經跌破了下方的支撐位,如果趨勢得以延續的話,那么美國的零售銷售狀況將會逐漸轉為負面,這將在11月的零售銷售數據中有足夠的體現。 此外,市場人士還表示,薪資數據的不斷提高也在開始侵蝕零售企業的利潤率。近期公布的美國10月就業報告顯示,薪資同比增幅創九年半高位,10月零售銷售進一步印證,美國勞動力市場狀況正在收緊,薪資增長將繼續加速。明年零售企業獲利增長預計將放緩的情況可能比預期更為嚴重,進而對薪資增速產生負面影響,并最終傳導至消費領域。 需求持續放緩,芯片半導體進入下行周期 自上一次2015年經濟低迷以來,半導體行業一直在穩步增長,2017年的銷售額是迄今為止最好的一年,全球銷售額為4122億美元,比2016年增長了21.6%,但目前一些公司增長放緩可能預示著整個行業的低迷。 2018年三季度財報,卻證實了投資者對全球大型芯片制造商的擔憂:需求放緩比行業高管此前預期的更為普遍、持久,而從該行業漲勢最迅猛的幾家芯片公司的最新季度報告顯示,芯片生產商們正面臨周期性逆風。 放緩跡象最明顯的是德州儀器,該公司擁有數量最多的客戶以及芯片行業最豐富的產品系列。這家總部位于達拉斯的公司警告,其所處的多個市場需求正在放緩,預計將遭遇自2012年以來最大幅度的收入下滑。在2018年初,德州儀器觸及119美元的高位;該股昨日收于96.84美元,比今年年初低約20%。 另一家芯片明星股AMD,曾一度是今年表現最好的科技股,該股票在9月13日達到最高點,但自那以后,它開始一路下滑,跌幅超過40%,其最新發布的銷售指引令市場失望,至于原因則是考慮到當前的游戲周期,新的視頻游戲機缺乏定制設計,而且該公司面向比特幣礦商的圖形芯片銷量出現下降。

近期遭遇重創的則是芯片巨頭英偉達,在公布第三季度財報后,由于營收數據明顯低于預期,英偉達股價在一天之內暴跌了18%,而在緊接著的一個交易日,受比特幣價格暴跌的影響,英偉達再度暴跌12%。 外媒表示,在礦卡崩盤后,大量老Pascal架構的中端顯卡庫存積壓嚴重,英偉達積壓的GTX 1060顯卡至少還需要兩個季度來消化,消費者不要指望很快就能看到新圖靈架構的中端顯卡面世,而新圖靈顯卡高昂的價格和公版顯卡花屏問題也讓英偉達的處境雪上加霜。 從整個半導體行業來看,在此前兩年錄得超過30%的漲幅后,行業基準指數費城半導體指數在2018年下跌了近6%,不斷惡化的宏觀環境、周期性低迷以及令人失望的財報季,都對芯片股構成沉重打擊。此外,還沒有跡象表明底部已經出現。 11月19日消息,半導體行業再次遭遇黑天鵝。美國商務部工業安全局(Department of Commerce,Bureau of Industry and Security,BIS)出臺了一份針對關鍵新興和基礎技術和相關產品的出口管制框架,直搗AI技術、AI芯片、機器人、量子計算等幾項正在蓬勃發展的核心前沿技術。 這意味著,一旦有進一步的管制措施出臺,恐將影響英特爾、高通、英偉達等美國半導體代表公司在海外的業務。在整體宏觀環境有所改善之前,特別是在中美貿易關系方面,芯片股的拋售可能會持續。 黑天鵝頻出,中概股同樣不容樂觀 近兩周,百度、阿里巴巴和騰訊先后發布業績,作為中概股最重要的三家公司,在Q3財報季都交出了一份不錯的成績單。 百度在第三季度的業績堪稱“大獲全勝”,每股凈收益達到2.77美元,高出此前華爾街預期值2.53美元近10%,總營收同比增長27%至41.1億美元,超過了華爾街預期的40.1億美元,完全無懼第三季度人民幣兌美元匯率的不利影響。 阿里巴巴的業績表現也不遑多讓,每股凈收益1.40美元,總營收124億美元均超過華爾街此前的預期。至于一直被詬病游戲收入增速放緩的騰訊,也受惠于支付相關服務、網絡廣告、數字內容銷售及云服務的增長,找到了新的收入增長引擎。 但細究業績報告不難發現,百度和阿里巴巴雙雙下調了第四季度的業績預期,百度將第四季度營收預期下調至37.1~38.9億美元,低于華爾街給出的40億美元,阿里巴巴則將整個2019財年的營收預期下調4%~6%,定為3750~3830億美元;騰訊則因為過度依賴于投資收益,被資本市場質疑核心主營業務的增速放緩。 至于其他中概股公司的表現同樣也不容樂觀,剛剛發布的Q3財報的京東,由于營收增速和活躍用戶的下滑,兩個交易日暴跌15.44%,而京東也成為市值過百億美元的中概股中,唯一一只股價腰斬的個股,其年內累計跌幅52.95%。網易雖然游戲迎來逆勢增長,但電商業務的不斷投入,正加速侵蝕這家公司的利潤。

與此同時,今年年內登陸美股市場的中概股,大多已跌破發行價,如趣頭條、優信、1藥網、小贏科技等。剔除今年上市的中概股外,超八成股票年內股價下跌,49只中概股腰斬過半,中國互聯網金融服務跌幅最大,年內累計下跌96.4%,最新市值不足1億美元。凌動智行、眾美聯、魔線、穩盛金融、REMARK等年內累計跌幅也在80%以上。 中概股暴跌的原因相當復雜,除開業績預期的瓶頸,最主要的因素則是來自大環境. 當然還有一個很重要的原因,那就是黑天鵝事件頻發讓資本市場對中概股充滿擔憂。百度在市值逼近千億美元的前一天,帶領百度二次崛起的陸奇宣布離職;京東在618期間獲得谷歌戰略投資的一片贊美聲中,迎來了劉強東的美國性侵事件;至于阿里巴巴也因為早前馬云宣布離任,引發對這家公司的前景充滿擔憂。 往更大的行業看,在線教育、網路游戲、互聯網金融、數字媒體廣告等各領域都或多或少遭遇著監管困境。隨著移動互聯網用戶的消失,中國互聯網慢增長也開始成為一種常態。 |

- 關注天氣: