|

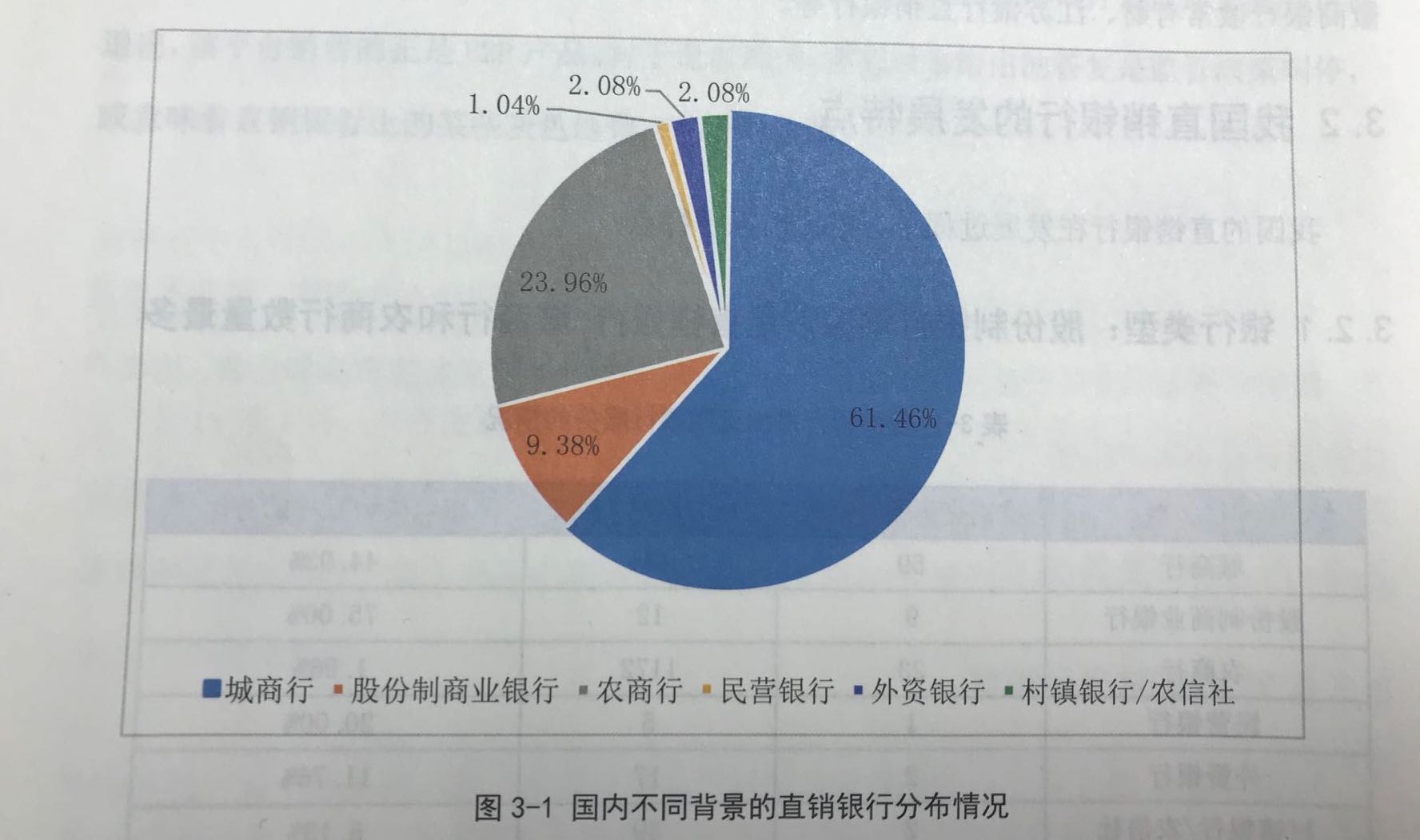

作為商業銀行探索金融科技、進行輕資本運作的重要嘗試,直銷銀行近年來的發展勢頭可謂迅猛。2013年9月,北京銀行與荷蘭ING集團合作推出中國第一家直銷銀行,拉開了國內直銷銀行發展的序幕。次年2月,中國民生銀行推出了純線上的直銷銀行服務平臺。隨后,以中國工商銀行為代表的大型國有銀行,以興業銀行、平安銀行等為代表的股份制商業銀行,以及以江蘇銀行、南京銀行等為代表的城市商業銀行紛紛跟進,設立直銷銀行部門、開展直銷銀行服務,部分農村商業銀行也加入到這一浪潮中來。2017年11月18日,國內首家獨立法人直銷銀行——百信銀行的正式開業,讓中資直銷銀行發展邁入新階段。 隨著金融科技的快速發展、用戶需求的日益多元化以及市場環境和監管政策的發展變化,直銷銀行也正面臨“成長的煩惱”,包括創新能力不足、差異化程度不夠等問題。直銷銀行亟須順應時勢、優化升級,解決目前發展的“瓶頸”問題。 2018年11月8日,在“融會貫通、千萬智選——2018融360銀行合作伙伴峰會”上,融360大數據研究院在會上首發了《走向互聯網銀行的十字路口-2018中國直銷銀行發展分析報告》。報告回顧了國內外直銷銀行的起源和發展經歷,探討了國內直銷銀行相關的政策。 我國的直銷銀行起步不早,但是發展迅猛。尤其是在金融科技加持、線上線下融合的當下,它逐漸演化成一個具有中國特色的概念,主要指商業銀行開展的,以II類賬戶為基礎,通過網站或移動APP運營,與網上銀行和手機銀行相對獨立運營的銀行服務。對于全國性銀行來說,直銷銀行主要用于彌補線下網點的不足,迎合用戶的線上遷徙潮流;對于區域性銀行來說,主要用于突破經營區域的限制,通過無遠弗屆的互聯網觸達更廣大的客戶。 百舸爭流,股份行、城商行引領我國直銷銀行的發展 據融360大數據研究院統計,目前全國共有96家直銷銀行仍以獨立渠道正常運營,占銀行總數的3.76%。按絕對數量來算,推出直銷銀行最多的是城商行,達59家,占此類型銀行總數的44.03%;其次是農商行,有23家銀行,占農商行總數的1.96%。 城商行和農商行背景的直銷銀行數量最多,主要原因有三個:

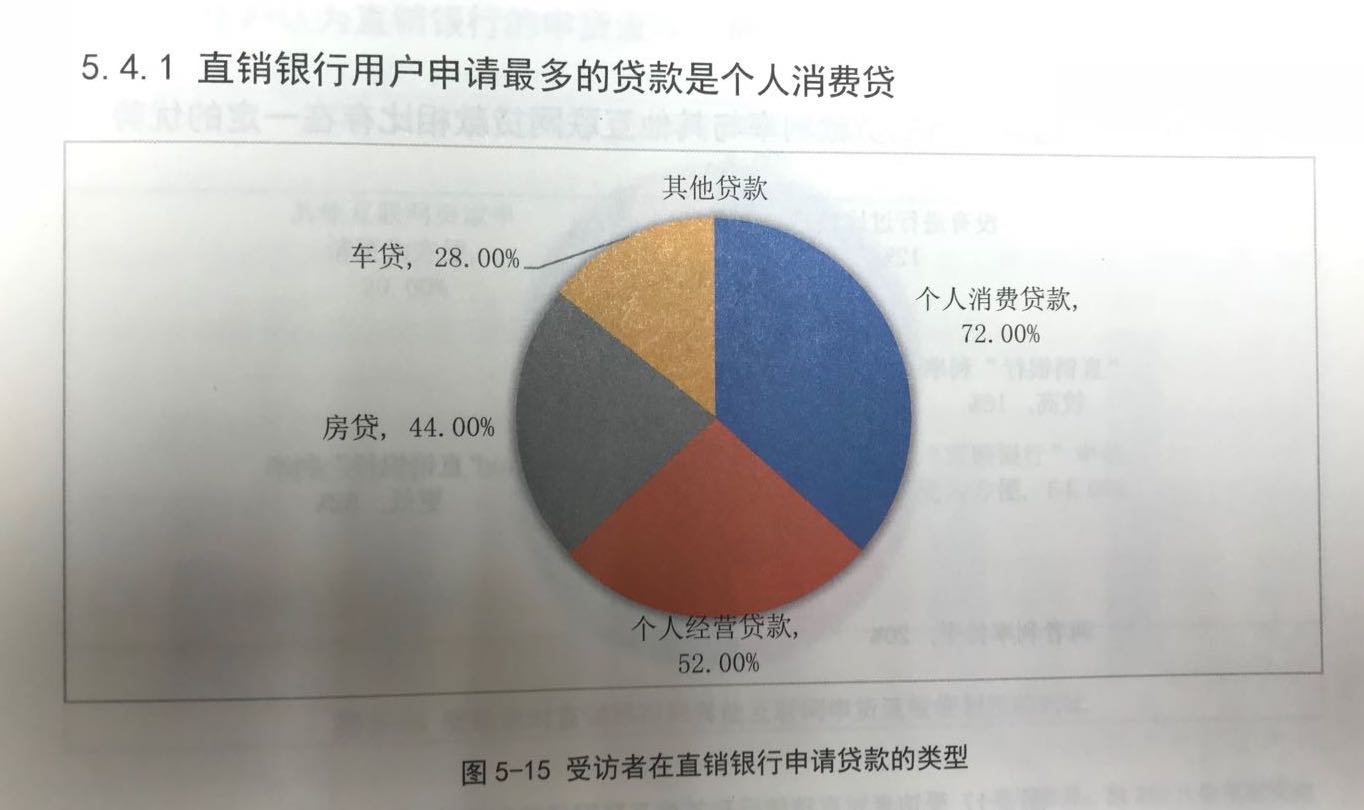

此外,39家外資銀行中有2家推出了直銷銀行服務,分別為韓亞銀行和大華銀行:5家大型國有商業銀行中,只有工行推出過直銷銀行,目前已經與工銀手機銀行合并為“工銀融e行”;民營銀行中,只有眾邦銀行仍在運營自己的直銷銀行App,華瑞銀行在業務調整后下線了直銷銀行服務;另外,開封新東方村鎮銀行和海南農村信用社也推出了直銷銀行,但是村鎮銀行和農信社能開展的業務有限,其直銷銀行的產品和發展情況有待觀察。 靈活多變,我國直銷銀行產品豐富,迭代速度快 報告顯示:我國已經出現了超過110家直銷銀行,目前仍在營的數量略有減少至96家,其中不乏運營優秀、品牌鮮明的“選手”。直銷銀行的產品迭代速度也比較快,類型日益豐富。其中“傳統產品”智能存款的吸引力有所下降,收益在4%以上的創新型存款開始走紅;投資理財產品豐富多樣,基金超市成為直銷銀行的基本動作,個人養老保障管理產品也受到熱捧,1/3的銀行上線了這類產品,而之前曾掀起熱議的類網貸產品也在P2P爆雷潮期間疑遭監管叫停;直銷銀行上線的主流貸款產品類型從企業經營貸轉變成了個人消費貸,部分直銷銀行還積極與第三方貸款平臺合作,拓展資產來源。 零售金融是近年來大量銀行轉型的重點,場景則是零售金融的重要滲透渠道。因此,越來越多的直銷銀行通過自行開發或外部合作場景入口來全面接入生活消費類場景,從水電交費到醫療管理,從交通出行到娛樂購物,小額高頻交易類生活服務項目持續增加。 用戶調研:我國直銷銀行的認知度較低,滿意度較高 報告顯示:直銷銀行在普通人群中的認知度仍然較低,非常了解的僅有不到2%,超過半數的受訪者從未聽說過直銷銀行,不過愿意去了解或嘗試使用直銷銀行;線上途徑則是受訪者了解直銷銀行的主要渠道,實惠方便優惠則是驅動用戶轉化的主要因素。這一方面說明直銷銀行存在巨大的發展潛力,另一方面意味著通過第三方平臺、互聯網廣告資訊加強推廣可有效進行用戶轉化。 直銷銀行的用戶普遍具備理財風險意識,大多更青睞銀行理財產品,有趣的是,在直銷銀行購買寶寶類貨幣基金的用戶不算太多,這很可能是因為第三方支付的寶寶類貨幣基金競爭力較強,用戶缺乏在直銷銀行購買的動力。從調研結果看,直銷銀行用戶申請最多的貸款還是個人消費貸,認為直銷銀行的貸款利率相對銀行和其他互聯網貸款都具有一定的優勢,申貸流程也更為方便。

超過半數的用戶對直銷銀行表示滿意,只有0.5%的用戶不滿意。分指標來看,用戶對直銷銀行的便捷性滿意度較高,與客服相關的兩個項目得分墊底,說明直銷銀行在客服方面有待改進。 獨立還是融合,直銷銀行的發展路徑仍處探索之中 從國內外對比情況來看,國外直銷銀行的成功運作及互聯網金融的風起云涌是促進我國商業銀行紛紛開設直銷銀行的主要推手,這一情況在2014~2016年表現的尤為明顯。然而,隨著經濟環境和金融政策的轉變,近年來銀行業的發展步入低谷,部分銀行收縮戰線、調整業務,直銷銀行也不可避免的受到影響,甚至產生爭議,對于直銷銀行的真正價值和內涵,業界也開始有所反思。 融360大數據研究院結合國內外直銷銀行的差異對比,分析探索了我國直銷銀行未來可能的發展路徑和趨勢。盡管發展過程并非一帆風順,我國的直銷銀行仍呈現百家爭鳴之勢,機構數量繼續增長,產品類型日益豐富,用戶對直銷銀行的服務也表現出較高的滿意度。同時,部分直銷銀行的同質化、獲客難、轉化低、體驗差等問題也逐步暴露。 整體來講,我國直銷銀行的認知度和滲透率還很低,角色定位也不夠清晰,科技應用有待加強。鑒于此,隨著銀行數字化/網絡化與科技賦能思考、實踐的深入,融360分析師預計,未來將有較多銀行對直銷銀行的定位和目標進行調整,一面是科技感、創新性更加鮮明的輕型直銷銀行,一面是協同性、覆蓋度更加完善的綜合直銷銀行。換言之,在通向互聯網銀行的道路上,當前的直銷銀行正走向分化與融合的十字路口。 |

- 關注天氣: