|

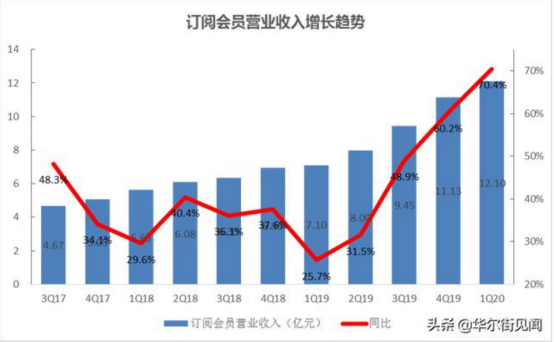

北京時間5月12日清晨,騰訊音樂(TME.N)發布了2020一季報。 總體而言騰訊音樂本季財報仍可圈可點,多項經營數據好于市場預期,整體業績表現持續穩健,在線音樂訂閱收入與付費用戶呈現創紀錄增長。具體而言: 1、 總營業收入同比增長10%至63.1億元,好于市場一致預期; 2、 在線音樂訂閱業務延續高速增長,營收同比增速已提升至70%+; 3、 長音頻、TME live等新業務快速推進,同時經營費用管控得當,利潤表現好于市場預期。 毫無疑問,騰訊音樂于在線音樂行業的市場地位仍十分穩固,在用戶基數、音樂內容儲備、盈利能力方面均遠勝其他競爭對手。作為"鵝廠"泛娛樂戰略中的重要拼圖,手握8億MAU的騰訊音樂有能力開發出豐富的變現方式,而加速推進的長音頻業務即是一個可以期待的觀察樣本。 以下為財報點評正文: 洶涌!在線音樂訂閱業務再次提速 本季度,騰訊音樂在線音樂月度活躍用戶(MAU)為6.57億,得益于豐富的音樂版權儲備、滿足不同用戶需求的產品矩陣,騰訊音樂于在線音樂行業中的江湖地位無人可以撼動。 對于騰訊音樂而言,在海量獨家版權的支持下,如何將海量存量用戶轉化為付費用戶、如何提升單付費用戶價值是在線音樂業務的運營重心。 本季度,騰訊音樂的在線音樂訂閱業務再次實現了超預期的強勁增長,12.1億元的營業收入對應的同比增速高達70.0%,增速較上個季度的60.1%進一步提升。

(數據來源:公司公告) 其中,月度平均付費用戶數(MPU)增長至4270萬,單季度凈增280萬。MPU的強勁增長是騰訊音樂版權價值、運營能力的綜合體現。值得一提的是,騰訊音樂繼續增強數據分析能力,本季度基于個性化推薦的歌單日均流量同比增長了1倍以上。 本季度,訂閱付費比率已提升至6.5%,而一年前這一數字僅為4.3%,仍具有巨大的藍海空間。

(數據來源:公司公告) 其他在線音樂服務主要為音樂版權的轉授權。本季度,該項業務的營業收入為8.3億元。 整體來看,本季度騰訊音樂在線音樂業務的營業收入為20.4億元,同比增長27.4%。 受到Covid-19沖擊,社交娛樂業務面臨短期逆風: COVID-19疫情對騰訊音樂的社交娛樂服務所產生的影響目前已趨于穩定,其社交娛樂業務單季度營業收入為42.7億元,營收同比增速放緩至3.3%。需要注意的是,在4Q19財報后電話會議中,騰訊音樂管理層已將一季度面臨的經營挑戰與資本市場進行了溝通,因此社交娛樂業務短暫的增長放緩并不令華爾街感到意外。 本季度,騰訊音樂的社交娛樂業務MAU為2.56億,同比大幅增長13.4。其中,付費用戶為1280萬,同比增長18.5%,環比凈增40萬,付費率為5.0%。

(數據來源:公司公告) 見智認為,投資者不宜過度解讀社交娛樂業務的短期增長失速。 其一,騰訊音樂的社交娛樂業務以移動直播為主,而移動直播模式已證明了業務可持續性,并以超千億的市場規模躋身主流互聯網泛娛樂消費形式。而當市場規模逐步擴大,行業短期景氣度受到宏觀經濟波動的影響是在所難免的。 其二,社交娛樂業務的業務邏輯是對巨型私域流量的持續變現,并不受到抖音、快手兩大短視頻平臺的正面競爭(更多體現在用戶時長的間接競爭),而目前騰訊音樂社交娛樂業務的付費率、ARPPU均有持續提升空間。 毛利率階段性下滑 本季度,騰訊音樂的毛利率為31.3%,較去年同期減少4.1個百分點,基本符合市場一致預期。期內,騰訊音樂實現毛利潤19.8億元,同比輕微下滑2.8%。

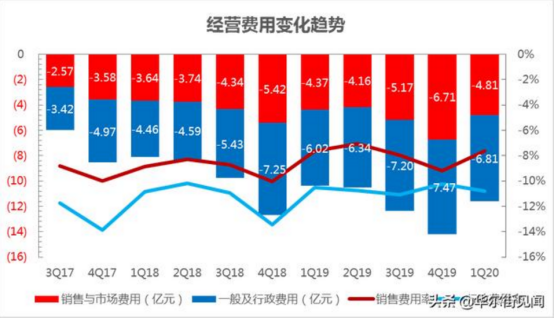

(數據來源:公司公告) 在4Q19業績后電話會議上,騰訊音樂管理層曾經表示2020年整體毛利率或下降2-3個百分點,主要原因在于:①移動直播與在線K歌業務分成比例的提升、②毛利率低的在線音樂業務營收占比提升、③長音頻等新業務的前期投入。 數據顯示,TME2020年Q1營業成本比去年同期有所上升,該增長主要來自于更高的收入分成費用和內容支出的增加,這也就意味著TME正在以更大力度的反哺音樂產業上游的內容方與創作者,推動行業共同發展。 費用管控得當,業績表現好于預期 正如見智多次提到的,超過8億MAU的巨型流量池為騰訊音樂的中長期發展潛力奠定根基。而今年以來,騰訊音樂加速推進了多項新業務,其中包括了頗具中長期發展潛力的內容長音頻和將線下音樂會與在線直播觀看體驗有效結合的創新模式TME live。 上述新業務正處于早期投資與布局階段,尚未能產生規模化的經濟回報,并可能推動短期經營費用率的上升。而從本季度實際經營數據來看,騰訊音樂的經營費用控制好于預期。 本季度,騰訊音樂的一般及行政費用為6.8億元,同比增長13.1%,一般及行政費用率提升至10.8%;銷售與市場費用為4.8億元,同比增長10.1%,銷售與市場費用率與去年同期基本持平。

(數據來源:公司公告) 本季度,騰訊音樂的經營利潤為10.5億元,明顯好于市場預期的9.2億元,而16.6%的經營費用率環比增加了0.1個百分點。

(數據來源:公司公告) 報告期內,騰訊音樂Non-IFRS歸屬于公司股東凈利潤為11.0億元,好于市場預期的10.5億元。 內容投入升級,騰訊音樂布局未來 眾所周知,"鵝廠"始終保持著對于優質內容的積極投入,而"根正苗紅"的騰訊音樂自然不會例外。近期,騰訊音樂在基本盤的在線音樂業務領域加大了針對內容原創音樂人的投入。此外,在市場關注的長音頻領域,騰訊音樂在內容供給方面取得了重大進展。 1) 內容原創音樂人: 本季度,騰訊音樂通過多管齊下的戰略支持音樂人創作更多原創內容,進一步增強了其在內容挖掘與宣發方面的能力。 在內容挖掘方面,通過提供更具針對性的財務與運營資源,繼續投資并支持獨立音樂人發展,第一季度騰訊音樂人平臺入駐音樂人規模與發布原創作品數量相比去年同期均增長了一倍;并與嗶哩嗶哩建立了合作伙伴關系,一季度"干杯計劃"吸引了B站數百位獨立音樂人的上千首原創音樂作品的投稿。 在內容宣發方面,騰訊音樂基于深刻的用戶洞察與不斷提升的宣發能力成功打造了《少年》、《世界那么大還是遇見你》等具備全國影響力的歌曲,起到了積極的示范與標桿作用。 在內容制作方面,騰訊音樂基于旗下平臺積累的大數據,依托于產業鏈的優質資源,為音樂人提供從制作到發行的一站式服務,提升優質內容的產出率。 2) 長音頻: 中國的長音頻行業正處于快速增長階段。 一季度,通過與兄弟企業閱文集團及其它領先的在線文學平臺達成戰略合作,騰訊音樂新增了數千本有聲讀物內容,其中不乏一些中國在線文學開山之作的獨家有聲讀物作品。根據公司披露,騰訊音樂擁有閱文集團最受歡迎作品Top100榜單中大多數作品的音頻作品改編權。除了在線文學作品之外,騰訊音樂還開始與熱門電視劇以及國內漫畫IP合作進行音頻化改編。 而在前端,騰訊音樂推出了全新的長音頻應用程序"酷我暢聽",進一步為缺乏服務但快速增長的中國長音頻領域提供多樣化的內容與服務。在商業模式上,現階段酷我暢聽主要采取付費訂閱的模式。 為更好地滿足用戶在聽歌基礎上延伸出的唱歌需求,并發揮在線音樂與在線K歌業務的協同效應,騰訊音樂推出全新移動應用程序"酷狗唱唱",以便更好地為酷狗音樂用戶提供交互式K歌體驗及多元化服務。雖然該應用處于早期階段,但其MAU與付費用戶呈快速增長趨勢。 |

- 關注天氣: