|

港股行情震蕩,新股破發不斷。行業備案期臨近,互金平臺暴雷頻頻。在這樣一個微妙的時間點,51 信用卡加入港股上市大潮。四個交易日后,這個非典型互金企業,未能逃脫 " 破發 " 魔咒。 7 月 13 日,51 信用卡掛牌港交所。在上市媒體見面會上,面對記者提問 " 是否考慮過上市會‘破發’的情況 ",51 信用卡創始人孫海濤笑言,如果破發," 會挺難混的 "。 開盤當日,51 信用卡大漲 7%。以 8.5 港元 / 股的低價招股策略,沒讓孫海濤經歷開盤 " 破發 " 的尷尬。 四個交易日后,51 信用卡港股收盤 8.43 港元,宣告破發。截止 7 月 23 日藍鯨 TMT 發稿,其股價停留在 8.47 港元 / 股,未能收復失地。 受政策壓力,當前互金行業的市場行情并不理想。此前上市多家赴香港及美股上市的互金企業均出現不同程度的破發狀況。 以港股為例,6 月 15 日,匯付天下在港交所上市,開盤便跌穿 7.5 港元的發行價,上市首日最終以 6.62 港元報收,跌幅達 11.73%;6 月 21 日,維信金科掛牌上市,首日收盤價較于發行價下跌 4.20%,也以破發收尾。直至上周休市,兩家公司股指依然在發行價以下徘徊。 而美股上市的多家金融科技公司,如趣店、拍拍貸、簡普科技等自上市以來股價不斷下探,甚至出現腰斬。 51 信用卡,作為一個非典型互金企業,如此上市開局,它道出的是一個怎樣的企業路徑? 港股上市潮涌 " 看到港交所有蠻多積極的改革措施,長期來講,我更看好香港資本市場的未來。" 當記者問到為何選擇在香港上市,51 信用卡創始人孫海濤這樣說。 7 月 13 日,51 信用卡上市當天,港股共有三家公司選擇同一天開盤,由于港股上市時 " 鳴鑼 " 而非 " 敲鐘 ",當天包括 51 信用卡集團在內,三家公司共用一張鑼。而早前一天,映客上市時,港股涌現了 8 家公司同日 " 鳴鑼 " 的盛景,以至于輿論調侃港交所的 " 鑼不夠用了 "。這足以顯示近期港股上市的風潮之盛。 根據統計,今年上半年,超過 100 家公司實現在港 IPO,香港市場 IPO 數量為全球首位,估計全年香港 IPO 集資總額將介乎 2000 億 ~2500 億港元;對比之下,A 股的 IPO 審核趨嚴,通過率大幅下降,今年上半年同期 A 股 IPO 僅 67 家。 51 信用卡赴港上市,正好趕上港交所啟動重大上市制度改革這一風口。 2018 年 4 月 24 日,港交所發布 IPO 新規,允許雙重股權結構公司上市,允許尚未盈利的科技公司赴港上市。港股借這一改革,引流趨勢明顯。 此外,去杠桿大背景下,一級市場資金明顯出現短缺,大量新經濟企業自身的融資需求難以從一級市場獲得滿足,選擇上市赴二級市場募資成為眼下眾多新經濟公司的生路。 華北某私募股權投資人士向記者表示 " 除港股市場自身改革對新經濟企業包容度提升的原因以外,在去杠桿背景下,企業通過上市進行融資的需求大增。" " 原來宣揚不上市的企業,現在紛紛都開始在香港和美國上市。這是一個很重要的信號和跡象,實際上告訴我們延續了將近十年的燒錢經濟時代已經結束。" 華夏時報總編輯、知名財經評論水皮直言,一方面科技股在美國市場上估值相對處于高位,這個時候還能夠在市場上融到資金,早期投資者變現也有比較大的套現空間。另外說明原來靠燒錢、資金投入支撐起來的新經濟企業,在機構、PE、VC 那里融無可融。 就互金行業而言,強監管也是推動 51 信用卡上市的一個重要因素。 易觀分析師王蓬勃向藍鯨 TMT 表示,當前行業整體的強監管態勢的對于企業資金端、用戶端以及風控都提出了一定的要求,去年年底出臺的消費金融的新政對包括賬戶托管以及信貸利率都做了嚴格規定,如今整個行業都在往下沉。 " 回歸場景后,企業本身也需要一個強有力的資金的支持,這些都是推動 51 信用卡這樣的互金企業急于上市的原因。" 王蓬勃說。 上市回顧:低價發行,認購不足 眾多新經濟公司蜂擁港股市場不是想象中那么樂觀。 近期港股行情持續低迷。2017 年,港股曾在持續暴漲中登上 33484 的歷史新高。但最近幾個月,恒生指數開始震蕩下行,較高點已經跌掉 15%。 二級市場的熱情也是有限的。根據界面報道,由于擬赴港上市的公司數量太多,除了小米、美團這樣的明星大盤股仍是投行爭搶的對象。對于數量眾多的中小型公司,投行的熱情已經低了許多。 交銀國際首席策略師洪灝認為,由于多個新經濟公司排隊來香港上市,這個板塊的題材不再具備稀缺性,對估值的壓力也會越來越大,很有可能以定價區間下限定價。此外,盈利模式的穩定性,也是客戶認購股份的重要參考。 51 信用卡上市前一天,官方將 IPO 發售定價為 8.5 港元 / 股,這是指導價區間 8.5 元至 11.5 元的下限。低價發行,實際市值也相應縮水,外界預估為 13 億美元,而此前市場給出的市值預估在 20 億美金。 而且,此次招股公開發售,51 信用卡僅獲 87.63% 認購。相比市場一般對新經濟企業幾十上百倍認購的預估,這個數據實在慘淡。 有業內資深人士表示 " 在國內 P2P 網絡借貸政策收緊、倒閉潮起的時候,51 信用卡定下高價,機構顯然很難接受。" " 對于 51 信用卡公司而言,選擇這樣的低定價,必然背負不小壓力,而壓力來自上一輪投資 51 信用卡的機構 " 這個定價意味著上一輪的投資方賺不了太多,他們投資 51 時的估值就已超過 10 億美元,該人士說。 對此,在媒體見面會上,孫海濤談到,今年 6 月以來,由于貿易環境和股市陰跌的原因,路演期間二級市場的情緒普遍比較差,所以定價預期與幾個月前相比差距很大,51 信用卡的估值也只是上一輪融資之后的價格。 孫海濤表示," 感謝投資人接受我們的價格區間,即便不滿意,也要符合今天的市場規律。" " 因為最近大勢不好,短期股價不是最重要的,長期價格是最重要的。這次 IPO 從低點開始,未必不是好事。最重要的是調整心態,把公司做好 "。比 51 信用卡早幾日上市的小米在上市當天遭遇破發,雷軍當日在現場也發出類似感言。 " 流血 " 上市后去往何處? 如今,51 信用卡擁有三大業務模塊:個人信用管理、信用卡科技服務、線上信貸撮合與投資服務。三大模塊,構建起了 51 信用卡的產品體系。 6 年時間,孫海濤將一個賬單管理工具改造成為中國最大的線上信用卡管理平臺,探索出基于信用卡的消費金融入口新模式,形成了獨有的商業閉環。 根據 Oliver Wyman 報告,以月活躍用戶數計,51 信用卡是中國最大的在線信用卡管理平臺。 但按照貸款撮合金額計算,51 信用卡是中國最大的針對信用卡人群的 P2P 借貸平臺。

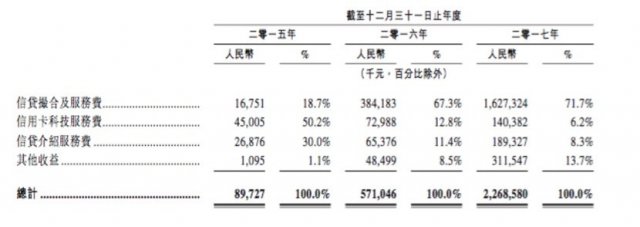

根據招股書,51 信用卡在 2015 年、2016 年、2017 年的收入總額依次為 0.90 億元、5.71 億元、22.69 億元,復合年增長率為 402.9%。與之對應的信貸撮合及服務費收入則分別為 1675 萬、3.84 億、16.27 億。2017 年,信貸撮合及服務收入占到了總收入的 71.7%。 對比之下,信用卡科技服務費、信貸介紹服務費的收益占則比逐年降低,2017 年信用卡科技服務于收益占比僅 6.2%,已然淪為 " 配角 "。 線上信貸撮合業務雖不是純網貸,但是以金融撮合為主的 " 信貸 " 顯然成為 51 信用卡的核心盈利業務。這也是行業將 51 信用卡看作一家互聯網金融公司而非一家單純的互聯網工具平臺公司的原因。 對于涉足信貸業務一事,孫海濤在 2017 年 1 月接受 i 黑馬采訪時表示,這是公司某些投資人的意思。但同時他表示,做信貸業務是公司 " 最顛覆性 " 的轉型性業務," 從長期來看,他們(投資人)的想法是對的 "。 按照孫海濤此前的設想,未來的 51 信用卡將 " 以銀行信用卡業務為根基,金融科技為方向進行模式化運作 "。 資金用途對 51 信用卡未來的路線有所顯示。根據招股書,51 信用卡募資資金的用途 40% 用于發展和獲得用戶,30% 用于提升科技實力,20% 用于選擇性投資和業務互補機會,10% 用于營運資金和一般企業用途。 " 上市后的 51 信用卡將進一步擴大用戶基礎,提升技術實力,著重加強信用卡科技服務板塊和在線信貸撮合及投資服務的變現能力,并尋求戰略收購和投資等機遇,持續壯大企業發展 ..." 雷鋒網此前也報道稱。 但作為一個上市的擁有 "P2P" 業務的互金公司,由于 P2P 備案延期,尚未完成 P2P 網貸風險專項整治工作領導小組辦公室于去年 12 月發布的「57 號文」P2P 備案。這給未來 51 信用卡的業務發展留下諸多不確定性。 此外,招股書提示的以下風險也可能成為 51 信用卡未來的隱憂: 1. 我們的業務依賴根據我們用戶的授權獲取用戶的信用卡賬單。倘獲取信用卡賬單被禁止,我們的業務,財務狀況及經營業績將受重大影響。 2. 我們可能因中國互聯網相關業務及公司的法規的復雜性,不確定因素及變動而受不利影響,而缺少任何適用于我們業務的必要批文,牌照或許可證可能對我們的業務,財務狀況及經營業績造成重大不利影響。 3. 我們可能被中國監管部門視為經營融資擔保業務。因此,我們可能遭受處罰,而我們的業務,財務狀況,經營業績及前景可能受到重大不利影響。 可以看到,近期網貸爆雷事件頻發,行業已形成兌付危機,擠兌、逾期、跑路幾乎每日上演。7 月 17 日,多位行業人士表示,P2P 備案將提速,監管方或將于 7-8 月間落實 180 余條的網貸備案驗收細則。 顯然,大限已近,未來的 51 信用卡將是怎樣一番光景,一切有待用戶和市場去考驗。 來源:藍鯨TMT網 |

- 關注天氣: